Московский государственный открытый университет им. В.С. Черномырдина

Опубликован: 22.08.2012 | Доступ: свободный | Студентов: 9031 / 5032 | Оценка: 4.20 / 3.40 | Длительность: 26:36:00

Темы: Экономика, Менеджмент

Специальности: Администратор информационных систем

Теги:

Лекция 11:

Интеллектуальные задачи в экономике

11.5.4. Экспертная система анализа эффективности результатов финансово-хозяйственной деятельности предприятия

Для детального внутреннего анализа результатов финансово-хозяйственной деятельности предприятия предназначена экспертная система, последовательно анализирующая факторы, влияющие на рентабельность предприятия.

Рентабельность предприятия, являющаяся интегральной оценивающей характеристикой эффективности его финансово-хозяйственной деятельности, рассчитывается как отношение полученного дохода (прибыли) к средней величине использования ресурсов. Существует множество показателей рентабельности, среди которых следует перечислить такие, как показатели рентабельности активов, текущих активов, реализованной продукции, собственного капитала, инвестиций. Рентабельность текущих активов тесно связана с такими экономическими показателями, как оборачиваемость средств и себестоимость продукции. Поэтому этот показатель выбран в качестве корневого в экспертной системе анализа результатов финансово-хозяйственной деятельности предприятия.

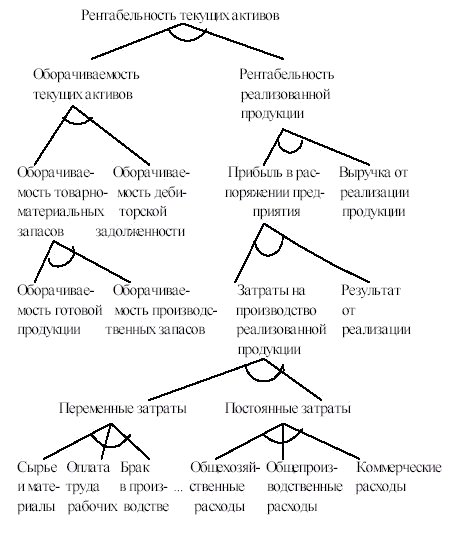

Общая схема оценки различных показателей в процессе анализа рентабельности, оборачиваемости средств и себестоимости продукции предприятия, реализованная в структуре базы знаний экспертной системы, представлена в виде дерева взаимосвязи показателей (агрегации "целое - часть") на рис.11.23, которое отражает последовательность диагностики результатов финансово-хозяйственной деятельности предприятия.

Рассмотрим взаимосвязи представленных в дереве показателей.

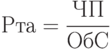

Показатель рентабельности текущих активов (Рта), отражающий получение чистой прибыли (ЧП) на один рубль оборотных средств (ОбС):

может быть выведен через показатели оборачиваемости текущих активов (Ота) и рентабельности реализованной продукции (Ррп):

Оборачиваемость текущих активов определяется отношением выручки от реализации продукции к величине оборотных средств:

В дальнейшем анализ оборачиваемости текущих активов детализируется по составным элементам оборотных средств. Для этого рассчитываются показатели оборачиваемости товарно-материальных запасов (готовой продукции и производственных запасов) и дебиторской задолженности.

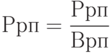

Рентабельность реализованной продукции рассчитывается как отношение чистой прибыли к выручке от реализации продукции (Врп):

Выручка от реализации продукции в стоимостном выражении складывается из затрат на производство реализованной продукции (Зпр), или себестоимости, и результата от реализации, или прибыли (Пр):

Затраты на производство продукции включают прямые затраты (сырьё и материалы, оплату труда рабочих, отчисления на социальные нужды, брак в производстве и прочие расходы) и постоянные затраты (общехозяйственные, общепроизводственные и коммерческие расходы).

Диагностика результатов финансово-хозяйственной деятельности предприятия осуществляется путём просмотра описанного дерева целей по принципу "сверху – вниз" и "слева – направо". Каждому уровню дерева соответствует правило, сопоставляющее значение показателя с требуемым уровнем. Для сопоставления рассчитанных показателей со среднеотраслевыми значениями такие абсолютные показатели, как прямые и постоянные затраты, переводятся в относительные посредством отнесения их к объему реализации продукции в рублях. Значения рассчитанных показателей оцениваются также путём сравнения с аналогичными значениями за предшествующий период, обеспечивая тем самым динамический анализ. Например:

IF: Рта >= Рта отр. и Рта >= Рта пред.

THEN: Рентабельность тек. активов + = "Удовл."

IF: Рта >= Рта отр. и Рта < Рта пред.

THEN: Рентабельность тек. активов += {"Удовл." cf 70, "Неудовл." cf 30}

IF: Рта < Рта отр. и Рта >= Рта пред.

THEN: Рентабельность тек. активов += {"Удовл." cf 30, "Неудовл." cf 70}

IF: Рта < Рта отр. и Рта < Рта пред.

THEN: Рентабельность тек. активов += "Неудовл."В приведённых правилах: Рта - показатель рентабельности текущих активов предприятия, Рта пред. - показатель рентабельности текущих активов предприятия за прошлый период, Рта отр. – показатель рентабельности текущих активов по отрасли.

Сформированное качественное значение показателя фиксируется в специальной переменной "Финансово-хозяйственный результат". В случае неудовлетворительного значения того или иного показателя экспертная система осуществляет переход на анализ следующего уровня дерева показателей по функции KNOWN, например:

IF: Рентабельность тек. активов = "Неудовлетв."

AND KNOWN ("Оборачиваемость тек. активов")

AND KNOWN("Рентабельность реал. продукции")

THEN: Финансово-хозяйственный результат + =

"Рентабельность тек. активов неудовлетворительна"

IF: Рентабельность тек. активов = "Удовлетв."

THEN: Финансово-хозяйственный результат + =

"Рентабельность тек. активов удовлетворительна"

IF: Оборачиваемость тек. активов = "Неудовлетв."

AND KNOWN("Оборачиваемость гот. продукции")

AND KNOWN("Оборачиваемость матер. запасов")

THEN: Финансово-хозяйственный результат + =

" Оборачиваемость тек. активов неудовлетворительна"

IF: Оборачиваемость тек. активов = "Удовлетв."

THEN: Финансово-хозяйственный результат + =

" Оборачиваемость тек. активов удовлетворительна"

. . . . . . . . . . . . . . . . . . . . . . . . .Переход на следующий уровень анализа обеспечивается в результате использования функции "KNOWN ", которая заставляет искать значение заданной в скобках переменной. По мере просмотра дерева целей в переменной "Финансово-хозяйственный результат" последовательно накапливаются диагностические сообщения о неудовлетворительности значений тех или иных показателей, которые в конце работы экспертной системы распечатываются для более глубокого анализа.

Контрольные вопросы и упражнения

- Что объединяет в себе теория решений?

- Что является характеристикой нечёткого множества?

- Назовите основные логические операции нечётких множеств.

- Что осуществляют нечёткие нейронные сети?

- Назовите четыре слоя, из которых состоит нечёткая нейронная сеть.

- Что представляют собой нечёткие когнитивные карты?

- Для чего применяются нейронные сети?

- Поясните шаги построения нейронной сети.

- В чём отличие обобщенно-регрессионной нейронной сети от вероятностной нейронной сети?

- Что представляет собой генетический алгоритм?

- Назовите основные определения, которые используются при описании генетических алгоритмов.

- Из каких шагов состоит основной (классический) генетический алгоритм?

- В чём заключается селекция хромосом?

- Пояснить работу двух основных генетических операторов, которые используются в классическом генетическом алгоритме.

- Изложить алгоритм решения следующей задачи: необходимо оптимизировать эффективность от вложения средств в различные проекты, операции, недвижимость и т.д.

- Показать, как должно рассчитываться значение функции приспособленности применительно к монополистической конкуренции на основе величин ценовых и неценовых характеристик.

- Что представляют собой экспертные системы (ЭС)?

- На использовании каких идей основаны экспертные системы?

- В чём заключается главная идея использования технологии экспертных систем?

- В чём состоит сходство информационных технологий, используемых в экспертных системах и системах поддержки принятия решений?

- Какие различия существуют между информационными технологиями, используемыми в экспертных системах и системах поддержки принятия решений?

- Для чего используется интерфейс в экспертной системе?

- Что определяет правило в базе знаний?

- Из каких частей состоит правило?

- Перечислите наиболее распространенные семантические модели.

- Поясните технологию работы интерпретатора.

- Какие дополнительные блоки вводятся в экспертных системах?

- Для чего используется модуль создания системы?

- Что представляет собой оболочка экспертных систем?

- Приведите пример экспертной системы внешнего анализа.

- Поясните дизъюнктивный (независимый) подход к построению правил.

- Поясните метод классификации ситуаций.

- Какой подход используется для внутреннего экономического анализа?

- Перечислите функции экспертной системы финансового анализа предприятия.

- Какой может быть оценка финансового состояния предприятия?

- Какие факторы необходимо учитывать при проведении экспертизы, оказывающие влияние на финансовое состояние предприятия?

- Как рассчитывается оценка ликвидности (платежеспособности) предприятия?

- Когда используется метод нормативов-скидок?

- Как осуществляется расчет ликвидности баланса?

- Как формируется оценка финансовой устойчивости предприятия?

- Что включают затраты на производство продукции?

- Как осуществляется диагностика результатов финансово-хозяйственной деятельности предприятия?

Заключение

Главным направлением перестройки менеджмента и его радикального усовершенствования, приспособления к современным условиям стало массовое использование новейшей компьютерной и телекоммуникационной техники, формирование на её основе высокоэффективных информационно-управленческих технологий. Средства и методы прикладной информатики используются в менеджменте и маркетинге. Новые технологии, основанные на компьютерной технике, требуют радикальных изменений организационных структур менеджмента, его регламента, кадрового потенциала, системы документации, фиксирования и передачи информации. Особое значение имеет внедрение информационного менеджмента, значительно расширяющее возможности использования компаниями информационных ресурсов. Развитие информационного менеджмента связано с организацией системы обработки данных и знаний, последовательного их развития до уровня интегрированных автоматизированных систем управления, охватывающих по вертикали и горизонтали все уровни и звенья производства и сбыта.

На текущий момент большинство хозрасчетных предприятий начало, наконец, осознавать необходимость внедрения серьезных информационных технологий для нужд управления предприятием и поддержки принятия решений. То есть сейчас наблюдается постепенный отход от простых учётных систем и переход к более сложным, корпоративного уровня системам. Отличительной особенностью этих систем является то, что они позволяют в едином информационном пространстве охватить полностью всю деятельность предприятия. К сожалению, на большинстве российских фирм в процессе принятия решений не используются данные информационных систем, или используются в незначительном объёме.

Виталий Елин

|

Здравствуйте! Здесь вначале говориться что выдается диплом, а внизу страницы сказано что нет |

{kind=link}

{kind=link}