|

Курс 1С:Бухгалтерия 8.1 ЗАДАНИЕ: Откройте меню Администрирование - Пользователи и нажмите кнопку "Добавить". Заполните поля диалога аналогично тому, как показано на рис. 1.1. Не ддобавить пользователя, пробовала и внести данные как на скрине, так и свои данные, везде одна и та же ошибка/надпись - после внесения данных не останется ни оного пользователя с аминистративными правами. |

Санкт-Петербургский государственный политехнический университет

Опубликован: 12.04.2012 | Доступ: свободный | Студентов: 13528 / 3745 | Оценка: 4.23 / 4.15 | Длительность: 03:07:00

Специальности: Администратор 1C, Экономист

Теги:

Лекция 3:

Учет хозяйственных операций

Задание 2.10. Реализация отгруженных товаров

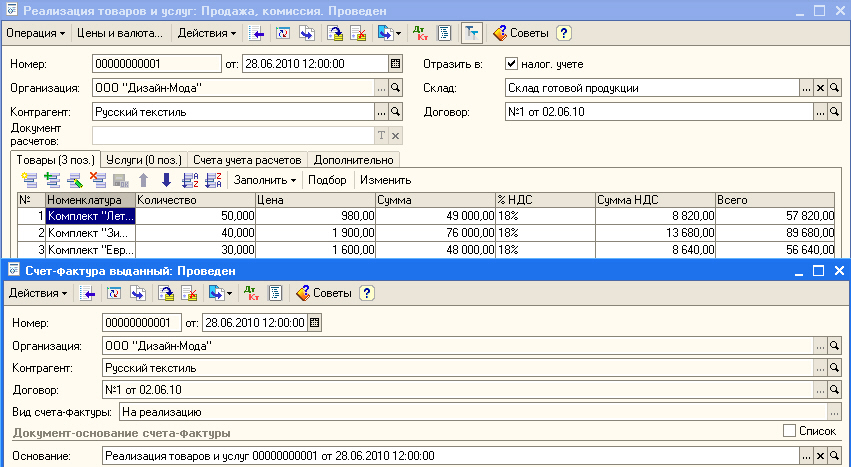

Рыночное понимание цены реализации не основано на калькуляции расходов на производство продукции. Это, скорее всего, просто соглашение между продавцом и покупателем. Поэтому при отгрузке спецодежды ЗАО "Русский текстиль" сохранены те договорные оптовые цены, которые указаны в договоре №2 от 02.06.10.

Для простоты предположим, что покупатель сам вывозит продукцию и ООО "Дизайн-Мода" не несет транспортных издержек. Откройте журнал "Продажа - Реализация товаров и услуг". По команде "Заполнить по счету" заполните список поставляемых товаров. Проведите документ и оформите счет-фактуру. Вид заполненных форм приведен на рис. 2.20.

Заполненная форма может быть напечатана в виде расходной накладной или товарно-транспортной накладной (с указанием дополнительных реквизитов).

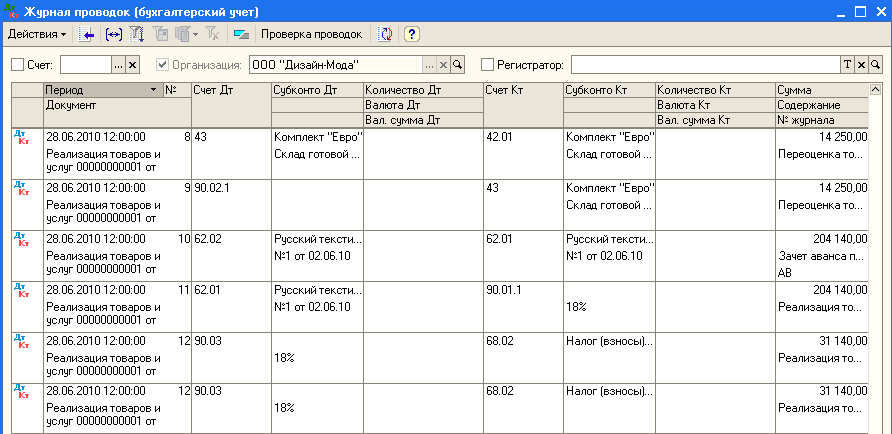

Документ "Реализация товаров и услуг" осуществляет проводки Д90.02.1 - К43, т.е. переводит расходы со счета "Готовая продукция" на счет "Себестоимость продаж, не облагаемых ЕНВД" ( рис. 2.21).

Если бы цены реализации не совпадали с договорными ценами, то необходимо было бы выставить счет на доплату. Если мы реализуем свою продукцию без передачи покупателю права собственности на нее в момент отгрузки, то учитываем ее на счете 45.02 (готовая продукция отгруженная). В дальнейшем оформляется документ "Реализация отгруженных товаров".

Задание 2.11. Продажа в розницу

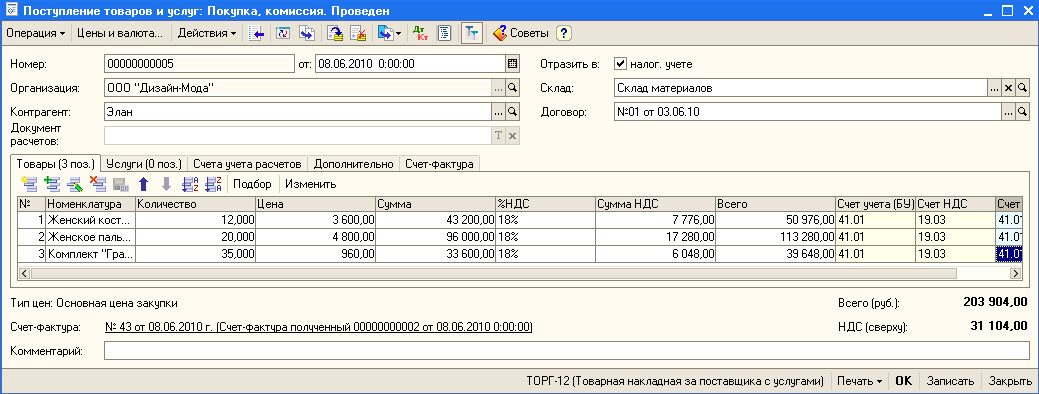

Пользуясь своим правом проведения розничной торговли, фирма ООО "Дизайн-Мода" решила продавать швейные товары других изготовителей. 08.06.10 НПФ "Элан" доставила товар по спецификации к договору №1 от 03.06.10. Оформите прием товара на склад материалов. Заполненная форма приходной накладной с введенным счетом-фактурой показана на рис. 2.22.

Предварительно оценим доход, который можно получить при наценке на товар 25%:

| Наименование | Цена покупки, руб | Цена продажи, руб. | Количество, шт. | Доход, руб. |

|---|---|---|---|---|

| Женский костюм "Элегант" | 3600 | 4500 | 12 | 10 800 |

| Женское пальто "Силуэт" | 4800 | 6000 | 20 | 24 000 |

| Комплект "Грация" | 960 | 1200 | 35 | 8 400 |

| ИТОГО: | 43 200 | |||

С этой суммы нужно еще заплатить разницу НДС продажи и покупки. Продажу товара осуществляла Т.Н. Баринова в помещении ООО "Дизайн-Мода" и через Интернет. К 29.06.10 весь товар был распродан. Расплатитесь с НПФ "Элан" в этот же день по безналичному расчету. Оформите выписку датой 30.06.10.

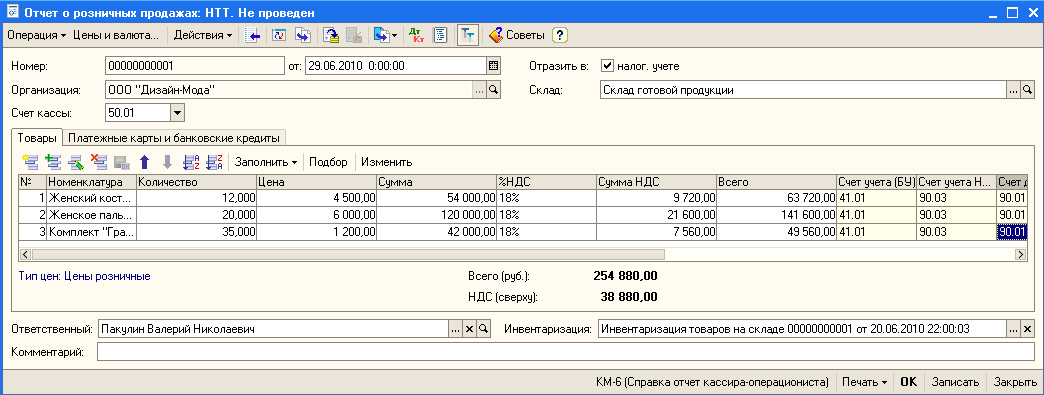

Для оформления операции розничных продаж в неавтоматизированной торговой точке (НТТ) переместите вначале товар на розничный склад готовой продукции по команде Склад - Перемещение товаров. В учетной политике бухгалтерского учета выберите способ оценки По стоимости продаж. В этом случае информацию о проданных товарах получают в результате инвентаризации склада. Далее откройте журнал по команде Продажи - Отчет о розничных продажах. Заполните форму по команде "Подбор", как показано на рис. 2.23.

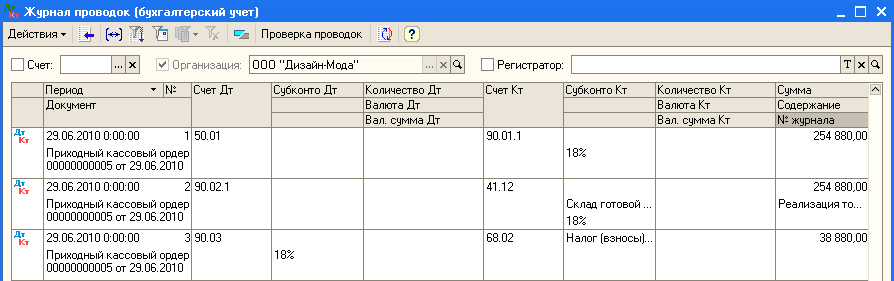

Данный отчет не проводится. По команде "Действие - На основании - Приходный кассовый ордер" выпишите приход денег в кассу. Проводки ордера показаны на рис. 2.24.

Ключевые термины

Кассовые документы - приходный и расходный кассовые ордера, кассовая книга.

Доверенность - документ на получение материальных ценностей.

Счет - документ на согласование условий оплаты за товары или услуги.

Выписка из банка - документ банка об изменениях расчетного счета.

Счет-фактура - документ учета НДС, выписываемый продавцом.

Платежное поручение - документ предприятия с поручением банку перечислить деньги

Основные средства - средства труда, многократно участвующие в производственном процессе и сохраняющие свою натуральную форму.

Авансовый отчет - документ подотчетника о расходовании денежных средств

Цена товара - соглашение между продавцом и покупателем о передаче права собственности на товар.

НДС - налог на добавленную стоимость, взимаемый с продавца (здесь - 18% с продажи).

Краткие итоги

Деятельность фирмы "Дизайн-мода" стала возможной благодаря собственным (Уставной капитал) и заемным (кредит банка) средствам. Был получен аванс за партию выпускаемой продукции. Фирма закупила оборудование и материалы. Цех изготовил продукцию, которая была реализована. Одновременно были закуплены товары и реализованы в розницу.

Вопросы

- Какие документы формируют кассовую книгу?

- Кто подписывает доверенность на получение материальных ценностей?

- Почему счет не проводится?

- Выписка из банка является бухгалтерским документом?

- Кто подписывает счет-фактуру?

- Какие орудия труда относятся к основным средствам?

- Как формируется цена товара?

- НДС взимается с любых продаж?

Екатерина Колова