|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12121 / 1942 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Теги:

Лекция 9:

Учет основных средств

Из формы документа Поступление товаров и услуг мы можем распечатать несколько печатных форм (нажимая на кнопку Печать и выбирая нужные документы). В частности, это следующие:

- ТОРГ-12 (Товарная накладная за поставщика с услугами);

- ТОРГ-4 (Акт о приемке товара без счета поставщика);

- М-4 (Приходный ордер);

- ОС-14 (Акт о приеме оборудования);

- Расчет-справка при расчетах в условных единицах;

- Приходная накладная;

Заполнение документа завершено, сохраним и проведем его, нажав на кнопку ОК.

Надо отметить, что проведение подобных документов (так же, как, например, проведение ПКО и РКО) производится после того, как на выведенных печатных формах будут "собраны" необходимые подписи и печати. Мы, для того, чтобы не отвлекаться от изложения, касающегося особенности обработки операций в 1С:Бухгалтерии, не будем заострять внимание на этих деталях, однако вам следует учитывать, что при ведении учета, например, в подобном случае, вы сначала заполните документ (после поступления оборудования и сопроводительных документов - накладной, приложенной к ней счета-фактуры), запишите его, потом, вероятнее всего, распечатаете форму ОС-14, и уже после того, как объект будет принят на складе - операцию можно зафиксировать в учете проведением документа.

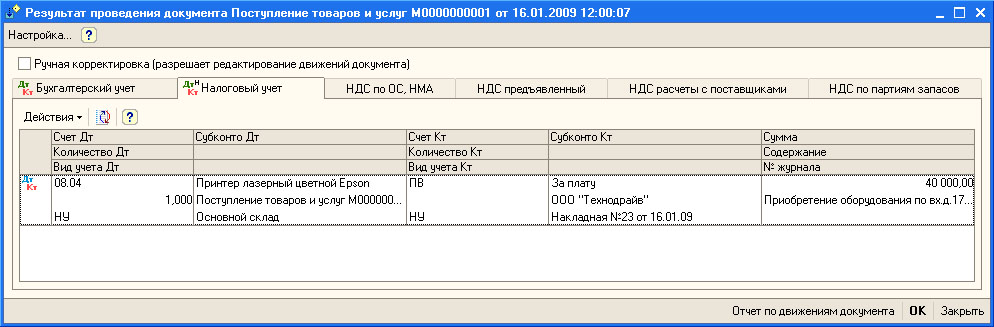

Посмотрим, как наш документ повлиял на состояние учета, нажав кнопку Дт/Кт в панели инструментов списка документов. На рис. 9.9 вы можете видеть проводки, которые документ сформировал в бухгалтерском учете.

увеличить изображение

Рис. 9.9. Проводки, сформированные в бухгалтерском учете при поступлении объекта ОС

В бухгалтерском учете сформированы проводки следующего вида:

| Д08.04 К60.01 40000 руб. - на сумму стоимости оборудования; |

| Д19.01 К60.01 7200 руб. - на НДС входящий; |

В налоговом учете документ сформировал следующую запись ( рис. 9.10).

увеличить изображение

Рис. 9.10. Проводки, сформированные в налоговом учете при поступлении объекта ОС

Здесь была сформирована лишь одна проводка:

ПВ - это счет плана счетов, используемого для организации налогового учета. Он называется "Поступление и выбытие имущества, работ, услуг".

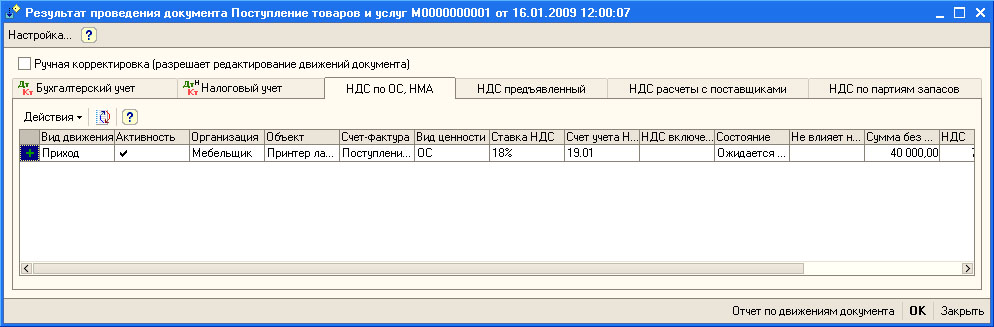

Как видно из вкладок, расположенных в окне обработки, выводящей сведения о движениях документа, он формирует движения по следующим регистрам:

Все эти регистры используются для учета Налога на добавленную стоимость. Рассмотрим, как движения документа выглядят в регистре НДС по ОС, НМА ( рис. 9.11)

После того, как мы отразили поступление основного средства на склад, мы готовы к тому, чтобы принять его к учету. Однако, на практике поступление основных средств нередко сопровождается дополнительными расходами, которые могут быть связаны, например, с консультационными услугами. Рассмотрим включение в первоначальную стоимость объекта ОС, которая формируется на счете 08.04 дополнительных расходов по его приобретению.

Дополнительные расходы

Продолжим наш пример.

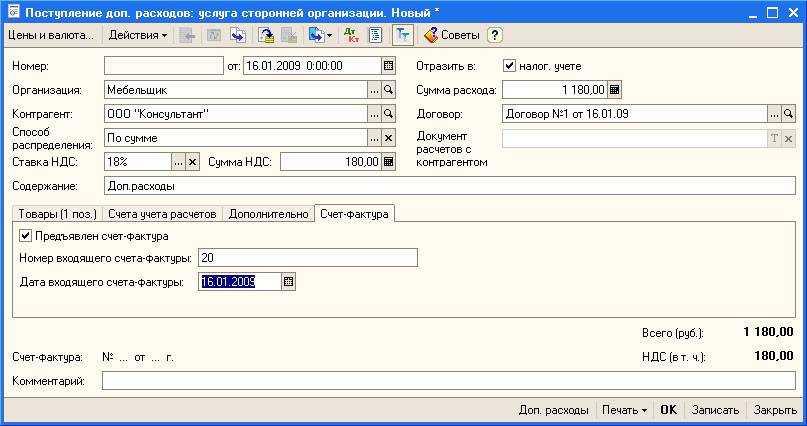

При покупке принтера организации были оказаны консультационные услуги ООО "Консультант". Стоимость услуг отражена в договоре №1 от 16.01.09 и составила 1180 рублей, в т.ч. НДС 180 рублей. Организации так же выписана счет-фактура № 20 от 16.01.09.

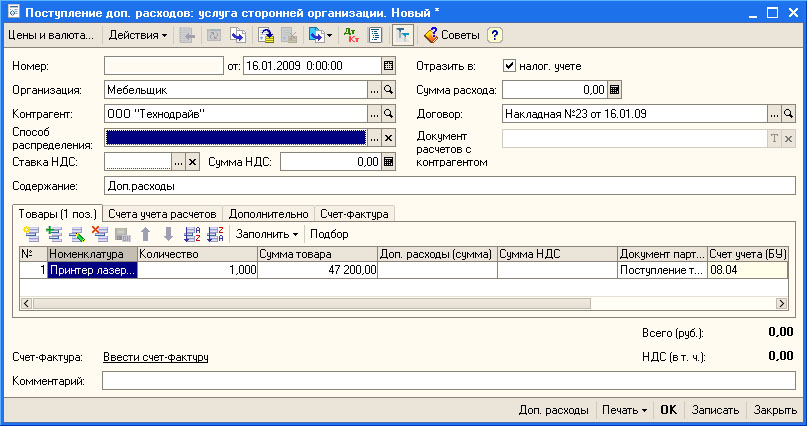

Для оформления дополнительных расходов на приобретение основного средства существует специальный документ - Поступление доп. расходов. Его можно ввести "вручную", как отдельный документ ( Покупка > Поступление доп. расходов ) и указать при его заполнении документ о поступлении оборудования, к которому относятся дополнительные расходы. Удобнее ввести этот документ на основании уже введенного документа Поступление товаров и услуг. На рис. 9.12 вы можете видеть форму документа Поступление доп. расходов, часть реквизитов которой заполнена автоматически при вводе.

увеличить изображение

Рис. 9.12. Автоматически заполненные реквизиты документа Поступление доп. расходов

Некоторые из реквизитов этого документа уникальны и ранее не встречались нам. Рассмотрим порядок заполнения этого документа, перечислив реквизиты, которые следует отредактировать.

Контрагент - в это поле по умолчанию введен тот же самый контрагент, у которого мы приобрели оборудование. В нашем же случае дополнительные услуги оказаны другой организацией, поэтому в данном поле мы указываем ООО "Консультант". Напомним - если в базе данных нет нужного контрагента или любого другого объекта, необходимого для заполнения того или иного документа, справочника - его необходимо создать в процессе заполнения.

Способ распределения - это поле позволяет задавать способ распределения стоимости дополнительных услуг среди товаров (в нашем случае - единиц оборудования), перечисленных в табличной части Товары. Здесь можно выбрать два варианта - По стоимости и По количеству. При выборе первого варианта величина дополнительных расходов распределяется между объектами пропорционально стоимости этих объектов, во втором - пропорционально количеству. Понятно, что эта установка имеет смысл лишь тогда, когда в табличном поле Товары есть несколько наименований. Если в поле присутствуют несколько объектов, которые имеют различную стоимость (например, принтер за 50000 руб. и станок за 500000 руб.) и мы хотим отнести на эти объекты дополнительные расходы в размере 100000 руб. - разумнее будет использовать метод По стоимости, иначе стоимость более дешевого объекта окажется неоправданно завышенной. В любом случае, прежде чем применять тот или иной способ, следует постараться просчитать последствия его применения. Мы выберем в этом поле параметр По стоимости.

Ставка НДС - устанавливаем 18%;

Сумма НДС - будет рассчитано автоматически при вводе данных в поле Сумма расхода ;

Сумма расхода - вводим в это поле 1180;

Договор - выбираем (или создаем) нужный договор;

Содержание - вводим содержание операции, в нашем случае - Консультационные услуги.

В табличной части Товары дается перечень объектов оборудования, на увеличение первоначальной стоимости которых мы хотим отнести дополнительные расходы. В нашем случае это поле заполнено автоматически, нам лишь остается указать, что сумма дополнительных расходов (поле Доп. расходы (сумма) ) равна 1180 руб.

Вкладка Счета учета расчетов позволяет настраивать счета учета расчетов с контрагентами. В нашем случае используется субсчет 60.01 в качестве счета учета расчетов с контрагентом и субсчет 60.02 для учета авансов.

Вкладка Дополнительно позволяет задать ответственного за ввод операции;

Вкладка Счет-фактура заполняется при наличии счета-фактуры, выставленного контрагентом. В нашем случае счет-фактура имеется, поэтому мы заполняем данную вкладку следующим образом ( рис. 9.13).

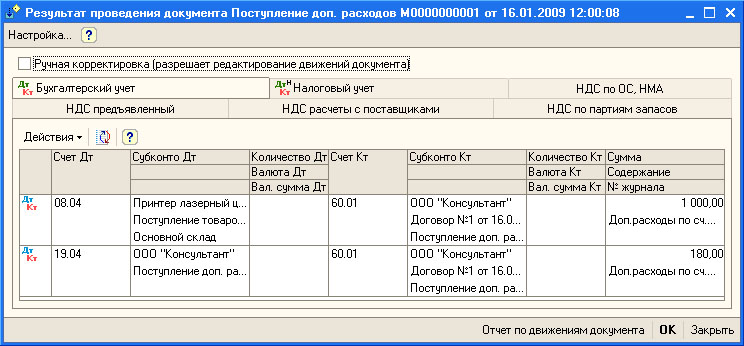

Теперь заполнение документа окончено. Нажмем кнопку ОК в его форме и посмотрим, какие движения он сформировал ( рис. 9.14).

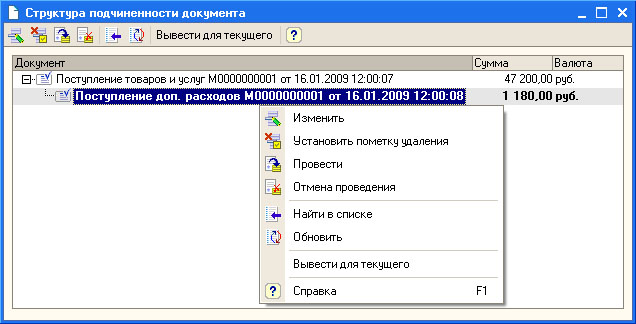

Для того, чтобы открыть это окно, можно воспользоваться уже знакомой вам кнопкой Дт/Кт в панели инструментов списка документов. Для того, чтобы открыть список документов Поступление доп. расходов можно пройти в меню Покупка > Поступление доп. расходов. Но не следует забывать, что данный документ мы ввели на основании документа Поступление товаров и услуг. Когда мы завершили ввод документа Поступление доп. расходов, мы, нажав ОК в его форме, снова оказались в форме списка документов Поступление товаров и услуг. Для того чтобы прямо из этой формы просмотреть документы, связанные с одним из документов, находящихся в форме, нужно выделить его и нажать на кнопку Структура подчиненности документа или выбрать соответствующий пункт в меню Действия. После этого появится окно, представляющее собой список подчиненных документов ( рис. 9.15).

Пользуясь этим окном, можно не только увидеть структуру подчиненности документов, но и выполнить с документами из списка некоторые действия. Так, если сделать двойной щелчок по строке документа - откроется его форма. Если воспользоваться пунктом контекстного меню Найти в списке (или соответствующей кнопкой) - будет открыто окно списка документов, отсюда можно проводить документы, отменять проведение, устанавливать пометки удаления. Команда Вывести для текущего позволяет вывести структуру подчиненности документа для выделенного документа.

Вернемся к рассмотрению движений документа Поступление доп. расходов. В бухгалтерском учете он сделал две записи:

| Д08.04.Принтер лазерный цветной Epson К60.01 1000 руб. - На сумму дополнительных расходов, включенных в первоначальную стоимость оборудования; |

| Д19.04 К60.01 180 руб. - НДС с консультационных услуг. |

Обратите внимание на аналитику, которая присутствует в записи по счету 08.04 - дополнительные расходы зачислены на счет учета стоимости лазерного принтера. Как видите, дополнительные расходы приходуются такими же записями, как и сам объект, который в будущем планируется принять в состав основных средств.

Движения документа в налоговом учете и по регистрам учета НДС так же похожи на движения вышерассмотренного документа c учетом, естественно, специфики налогового учета.

Теперь можно сказать, что первоначальная стоимость нашего принтера сформирована, он готов к принятию к учету как основное средство. В следующем разделе этой лекции мы примем его к учету. А теперь рассмотрим еще один характерный пример учета поступления объектов, которые в будущем планируется принять как объекты основных средств. Это - оборудование, требующее монтажа.