|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12105 / 1936 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Теги:

Лекция 9:

Учет основных средств

9.8. Восстановление (модернизация) ОС

После того, как ОС принято к учету, оно может подвергнуться операциям восстановления - таким, как ремонт, модернизация, реконструкция. В соответствии с ПБУ 6/01,

"Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств."

В соответствии с ст. 257 НК РФ,

"Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям."

В 1С:Бухгалтерии предусмотрено автоматизированное отражение в учетной системе операций по модернизации ОС.

Модернизация основных средств предусматривает добавление им новых свойств или улучшение существующих. Модернизация требует определенных затрат, которые обычно включают в первоначальную стоимость основного средства. При модернизации может измениться не только первоначальная стоимость объекта ОС, но и срок его полезного использования и другие показатели.

Не следует путать модернизацию и ремонт. При ремонте - даже сложном и дорогом - стоимость ремонта не включают в стоимость ОС, относя ее на расходы организации.

Для отражения в учете операций по модернизации ОС применяется документ Модернизация ОС ( ОС > Модернизация ОС ).

Рассмотрим пример.

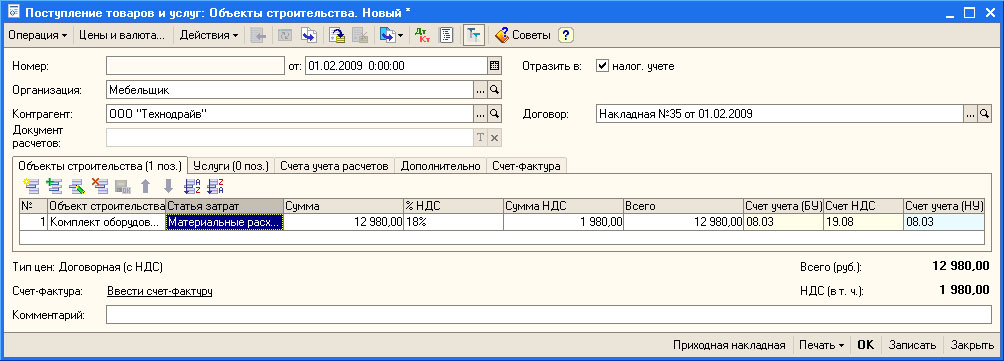

1.02.2009 модернизирован лазерный принтер. Он был оснащен комплектом дополнительного оборудования стоимостью 12980 руб. Благодаря комплекту дополнительного оборудования принтер приобрел новые качества - повысислась скорость работы, появилась возможность автономной работы принтера в Ethernet-сети. Комплект оборудования приобрели у поставщика ООО "Технодрайв" по накладной №35 от 1.02.2009. Поставщик выписал счет-фактуру №38 от 1.02.2009.

Для начала нам нужно оформить документ Поступление товаров и услуг на приобретенный комплект оборудования ( Покупка > Поступление товаров и услуг ). Создавая документ, следует выбрать вид операции документа как Объекты строительства. На рис. 9.61 вы можете видеть форму документа с заполненной вкладкой Оборудование. Мы уже заполняли подобный документ, поэтому здесь мы не будем рассматривать подробности.

Помимо вкладки Оборудование нам нужно еще ввести данные счета-фактуры на вкладке Счет-фактура.

Поступивший объект будет принят к учету следующими записями:

Проводим документ и переходим к следующему этапу нашей работы - к заполнению документа Модернизация ОС ( ОС > Модернизация ОС ).

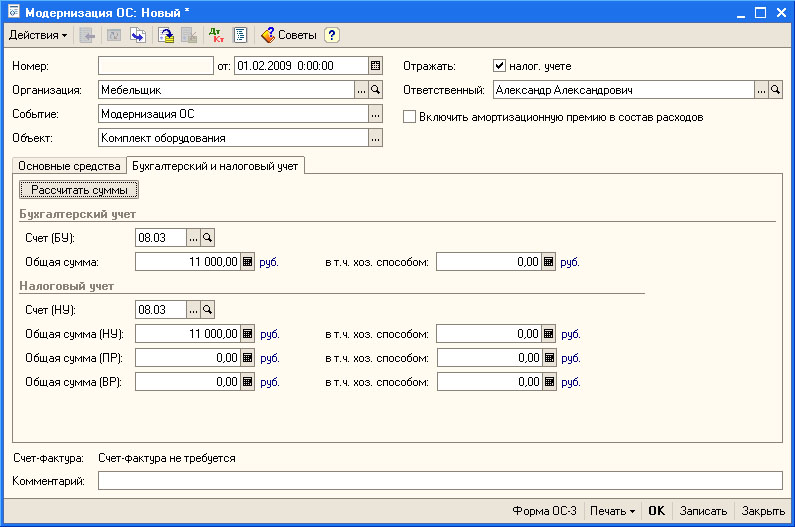

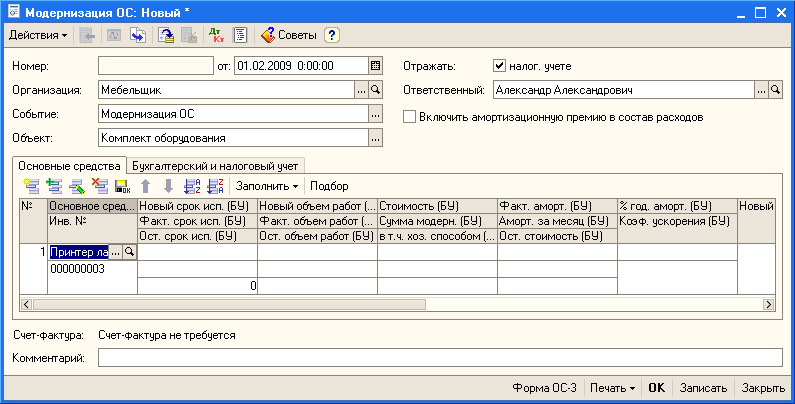

Документ имеет шапку и две табличные части - Основные средства и Бухгалтерский и налоговый учет. Рассмотрим особенности заполнения шапки и табличной части Основные средства ( рис. 9.62).

увеличить изображение

Рис. 9.62. Документ Модернизация ОС, вкладка Основные средства - начальное заполнение

Реквизит шапки документа Событие мы заполним, выбрав событие Модернизация ОС (тип события - Модернизация ). В поле Объект следует ввести объект строительства, который мы ранее принимали к учету.

Вкладка Основные средства должна содержать данные об основных средствах, которые подвергаются модернизации. В нашем случае это лишь одно основное средство - Принтер лазерный с инвентарным номером 000000003. Заполнение этого поля производится следующим образом. В первую очередь нужно создать новую строку - самостоятельно, или воспользовавшись кнопкой Подбор, в которой надо указать объект ОС, подвергающийся модернизации. После этого в новой строке таблицы окажется заполненным лишь первый столбец - поля Основное средство и Инв. №. Прежде чем заполнять остальные поля, нужно заполнить вкладку Бухгалтерский и налоговый учет ( рис. 9.63).

Для того, чтобы система автоматически заполнила эти вкладки, нужно нажать на кнопку Рассчитать суммы. При необходимости можно отредактировать заполненные поля, нас устроит автоматическое заполнение.

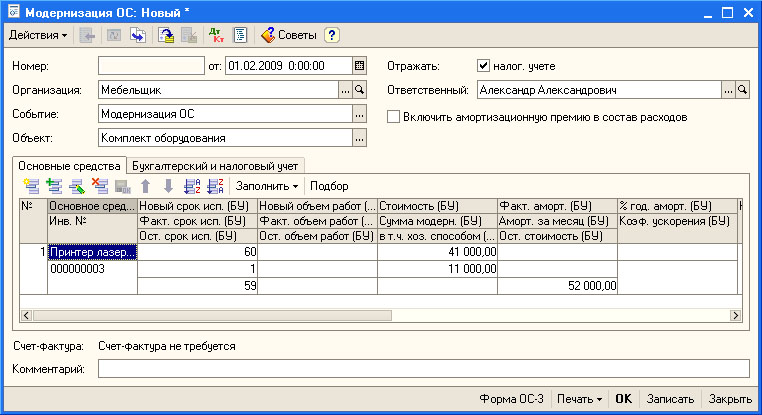

Заполнив вкладку Бухагалтерский и налоговый учет, возвращаемся на вкладку основные средства и выполняем команду Заполнить > Для списка ОС ( рис. 9.64).

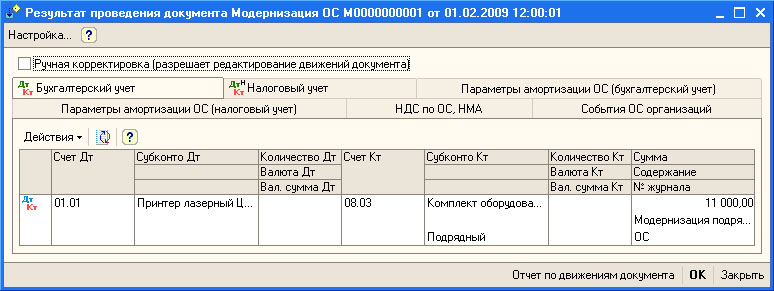

Автоматически заполненные параметры нас так же устраивают. Если бы, например, срок полезного использования объекта увеличился - это нужно было бы отразить в поле Новый срок исп. (БУ), при изменении других параметров следовало бы изменить соответствующие поля. Проведем документ и посмотрим, какие движения он сформировал ( рис. 9.65).

В бухгалтерском учете документ сформировал запись следующего вида:

В налоговом учете - такую же запись, но по счетам налогового учета.

По регистру сведений Параметры амортизации ОС (бухгалтерский учет) были сделаны записи о новой первоначальной стоимости объекта и о сроке полезного использования.

По регистру сведений Параметры амортизации ОС (налоговый учет) была сделана запись о новом сроке полезного использования.

В регистр сведений События ОС была сделана запись о модернизации объекта.

В регистре накопления НДС по ОС, НМА сделаны три записи - первая запись - типа Расход, следующая - Приход, и еще одна - Расход.

Обратите внимание на то, что увеличение стоимости ОС при модернизации повлияет на результаты начисления амортизации.

9.9. Инвентаризация ОС

Существует множество ситуаций, когда проведение инвентаризации ОС в организации обязательно. Это, например, инвентаризация при смене материально-ответственных лиц, инвентаризация при выявлении фактов хищения ОС, обязательная инвентаризация, проводимая один раз в три года. Обычно инвентаризацией в организации занимается специальная инвентаризационная комиссия.

Основная цель инвентаризации - сличить данные бухгалтерского учета и фактического наличия и состояния объектов основных средств. По результатам инвентаризации основные средства, которые числятся в учете, но не обнаружены фактически, должны быть списаны с учета. ОС, обнаруженные фактически, но не числящиеся в учете, нужно принять к учету.

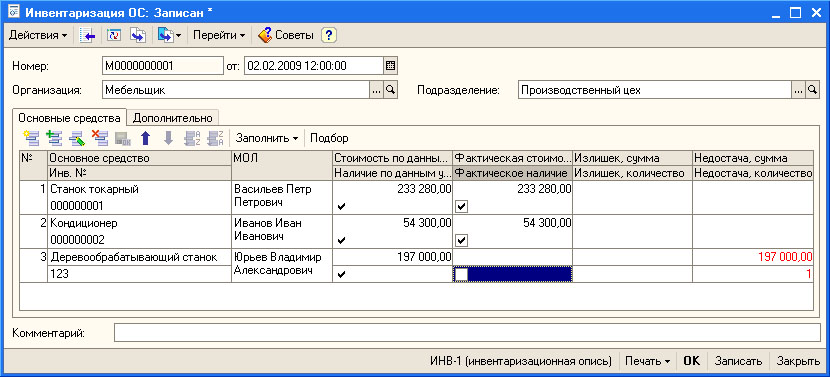

Для ввода в систему данных о результатах инвентаризации применяется документ Инвентаризация ОС ( ОС > Инвентаризация ОС ).

Сразу хочется отметить, что данный документ может выводить следующие печатные формы: Приказ о проведении инвентаризации (форма № ИНВ-22), Инвентаризационная ведомость (форма № ИНВ-1), Сличительная ведомость (форма № ИНВ-18).

Приказ о проведении инвентаризации (форма № ИНВ-22). Инвентаризация производится на основании приказа (распоряжения, постановления) руководителя о проведении инвентаризации. В приказ входят сведения об инвентаризационной комиссии, о причине проведения инвентаризации, о дате начала и окончания инвентаризации. Форму ИНВ-22 можно сформировать, если заполнить вкладку Дополнительно документа ( рис. 9.66).

Порядок работы с документом выглядит так. Сначала можно заполнить вкладку Дополнительно, распечатать Приказ о проведении инвентаризации и сохранить документ в базе, не проводя его. После проведения инвентаризации следует заполнить вкладку Основные средства ( рис. 9.67)

Документ можно заполнить автоматически, воспользовавшись одним из пунктов меню Заполнить. Вносить в документ сведения о фактическом наличии основных средств нужно вручную, проставляя галочку в поле Фактическое наличие для тех основных средств, фактическое наличие которых подтверждено инвентаризацией.

После проведения, документ не формирует ни бухгалтерских ни налоговых проводок, не делает записей в регистрах.

Основная ценность документа Инвентаризация ОС заключается в том, что на его основе (то есть - по результатам инвентаризации) можно создать следующие документы:

- Принятие к учету ОС - по тем основным средствам, которые обнаружены в результате инвентаризации. ОС, которые не отражаются в учете, но фактически присутствуют в организации, подлежат оценке по текущей рыночной стоимости (для того, чтобы оценить стоимость объекта ОС, можно пригласить оценщика или, если существует развитый рынок по данному виду ОС, обойтись собственными силами). Эти ОС приходуют, относя на финансовые результаты организации с помощью документа Принятие к учету ОС.

- Списание ОС - для тех ОС, которые присутствуют в учете, но отсутствуют фактически. Если организация не может отнести стоимость утраченных ОС на виновных лиц или на материально-ответственных лиц - эта стоимость списывается (в бухгалтерском учете) на издержки производства. В налоговом учете существуют собственные правила признания доходов и расходов.

- Перемещение ОС - если в ходе инвентаризации выяснилось, что объект ОС, которых находился в одном подразделении организации, на самом деле, находится в другом - этот факт нужно отразить в учете с помощью документа Перемещение ОС.