|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4492 / 775 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Теги:

Лекция 5:

Учет материалов: формирование стоимости, принятие к учету

5.12. Безвозмездное поступление материалов

При безвозмездном поступлении материалов применяется следующая схема бухгалтерских записей:

В бухгалтерском учете, при использовании материалов, полученных безвозмездно, суммы, соответствующие стоимости израсходованных материалов, списываются со счета 98 "Доходы будущих периодов" на счет 91 "Прочие доходы и расходы" в виде прочих доходов.

Для целей налогового учета материалы, полученные безвозмездно, являются внереализационным доходом (ст. 250 НК РФ). Это приводит к необходимости отражения в учете вычитаемой временной разницы, если такая разница отражена, возникает необходимость в принятии к учету отложенного налогового актива.

Рассмотрим пример.

10.01.2011 от ООО "Технодрайв" в ООО "Мебельщик" безвозмездно поступил 1 куб. метр доски Д2 по цене 4900 рублей.

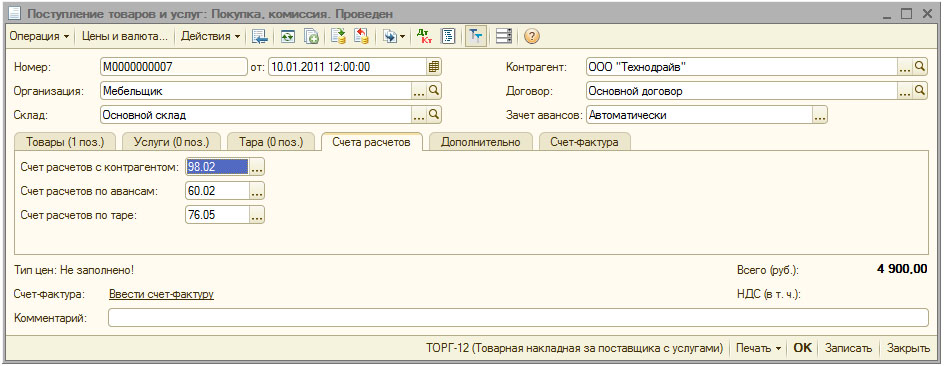

Специализированного документа принятия к учету безвозмездно поступивших нематериальных активов в 1С:Бухгалтерии 2.0. нет, поэтому мы воспользуемся документом Поступление товаров и услуг с типом документа Покупка, комиссия. Создадим документ и заполним закладку Товары так, как показано на рис. 5.11.

увеличить изображение

Рис. 5.11. Документ принятия к учету безвозмездно поступивших в организацию МПЗ, закладка Товары

В поле табличной части %НДС мы выбрали Без НДС. Указание в документе контрагента и договора с контрагентом, в сущности, не нужно - в учете эти данные не отразятся, так как по счету 98.02 учет в разрезе контрагентов не ведется, на счете 10.01, на который будут приняты материалы - тоже.

На закладке Счета расчетов нужно выбрать в качестве счета учета расчетов счет 98.02 "Безвозмездные поступления", рис. 5.12 рис. 5.12.

увеличить изображение

Рис. 5.12. Документ принятия к учету безвозмездно поступивших в организацию МПЗ, закладка Счета расчетов

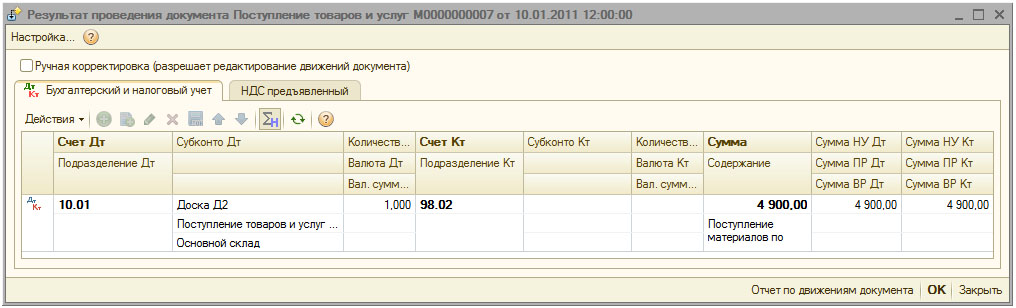

Документ, при проведении, сформирует такую запись, рис. 5.13.

Документ сформировал бухгалтерскую запись: Д10.01 К98.02

Теперь отразим в учете вычитаемую временную разницу, выполним это с помощью документа Операция (бухгалтерский и налоговый учет), рис. 5.14.

Для отражения в учете отложенного налогового актива требуется воспользоваться регламентной операцией Расчет налога на прибыль. Мы рассмотрим данную операцию в соответствующей лекции.

5.13. Поступление материалов в качестве вклада в уставный капитал

В нашей демонстрационной базе на данный момент ведется учет по двум организациям. Одна из них - ООО "Устав" начинает ведение учета с регистрации уставного капитала. Один из вкладчиков, ООО "Вкладчик" все еще должен внести некоторую часть своего вклада в уставный капитал, а именно, часть в размере 20000 рублей, рис. 5.15.

Часть вклада в размере 11800 рублей ООО "Вкладчик" решает внести 25.01.11 в виде материалов - 10 мешков замазки стоимостью по 1180 рублей каждый.

При оформлении взноса в уставный капитал в виде материалов можно использовать такую схему бухгалтерских операций:

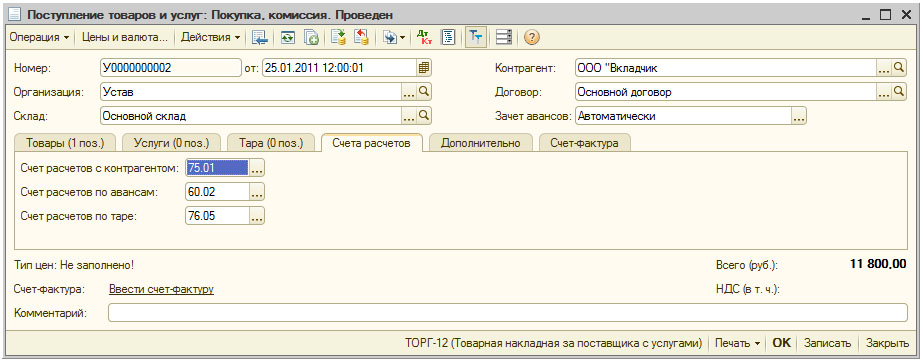

Отразим поступление МПЗ от вкладчика с помощью документа Поступление товаров и услуг с видом документа Покупка, комиссия. На закладке Товары введем сведения о переданных материалах, в графе %НДС укажем Без НДС, рис. 5.16.

На закладке Счета расчетов установим в качестве счета учета расчетов с контрагентом счет 75.01, рис. 5.17.

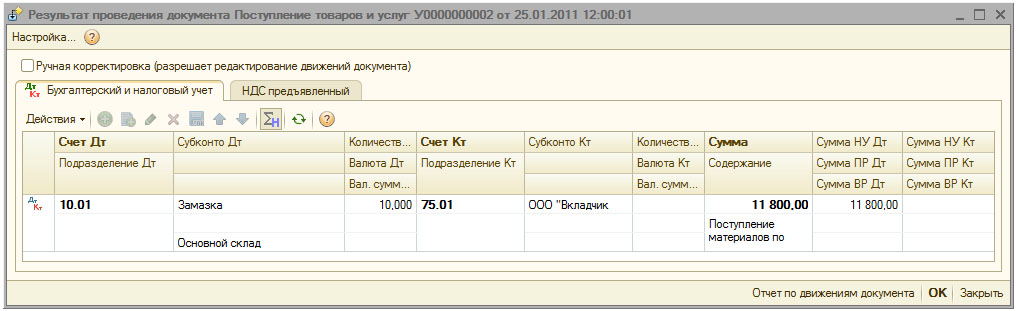

В результате проведения документ сформировал такую, рис. 5.18, бухгалтерскую запись.

Выполнена следующая запись: Д10.01 К75.01

Теперь нужно отнести переданный НДС на счет 19 и принять его к вычету. Эти действия можно выполнить с помощью ручной операции, рис. 5.19.

увеличить изображение

Рис. 5.19. Операции по учету НДС с материалов, поступивших в виде вклада в уставный капитал

| Организация: | Устав (в качестве организации по умолчанию установлена организация Мебельщик) |

| Содержание: | НДС по материалам, поступившим в виде вклада в уставный капитал. |

Здесь мы выполнили следующие записи:

| По выделению НДС | |

| Д19.03 | |

| Субконто1: | ООО "Вкладчик" |

| Субконто2: | "Поступление товаров и услуг № У0000000002 (тот документ, которым мы принимали к учету материалы, поступившие от вкладчика) |

| К83.09 | |

| Сумма | 1800 |

| Содержание операции: | Выделение НДС |

| По отражению принятию НДС к вычету: | |

| Д68.02 | |

| Субконто1: | Налог (взносы) начислено/уплачено |

| К19.03 | |

| Субконто1: | ООО "Вкладчик" |

| Субконто2: | "Поступление товаров и услуг № У0000000002 |

| Сумма: | 1800 |

| Содержание операции: | Принятие НДС к вычету |

5.14. Выводы

В этой лекции мы рассмотрели различные варианты формирования фактической себестоимости материально-производственных запасов и особенности принятия их к учету. В частности, было показано формирование фактической стоимости материалов с учетом поступления дополнительных расходов, особенности учета безвозмездного поступления материалов и поступления материалов в качестве вклада в уставный капитал. Кроме того, рассмотрен вспомогательный механизм 1С:Бухгалтерии 2.0., предназначенный для работы с ценами номенклатуры.

Екатерина Авдоничева