|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4488 / 775 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Теги:

Лекция 5:

Учет материалов: формирование стоимости, принятие к учету

5.9. Поступление материалов

Для отражения поступления материалов в организацию используют документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг). Рассмотрим пример.

02.02.2011 в организацию поступили следующие материалы от ООО "Технодрайв" (Накладная №32 от 02.02.2011, счет-фактура №32 от 02.02.2011):

Доска Д1 в количестве 10 куб. м. по 5900 руб. за 1 куб. м на общую сумму 59000 руб., в т.ч. НДС 9000 руб.

Ручка мебельная Р1 в количестве 100 штук по 118 руб. за 1 шт., на общую сумму 11800 руб., в т.ч. НДС 1800 руб.

Ткань обивочная для мебели в количестве 10 метров по 649 руб. за 1 м, на общую сумму 6490 руб, в т.ч. НДС 990 руб.

Материалы оприходованы на Основной склад по приходному ордеру №1 от 02.02.2011

Выберем пункт меню Покупка > Поступление товаров и услуг. Того же эффекта можно добиться, использовав ссылку Поступление товаров и услуг на закладке Покупка Панели функций, рис. 5.2.

При создании нового документа выберем его тип как Покупка, комиссия. Вот, как выглядит документ, у которого заполнена шапка и табличная часть Товары ( рис. 5.3).

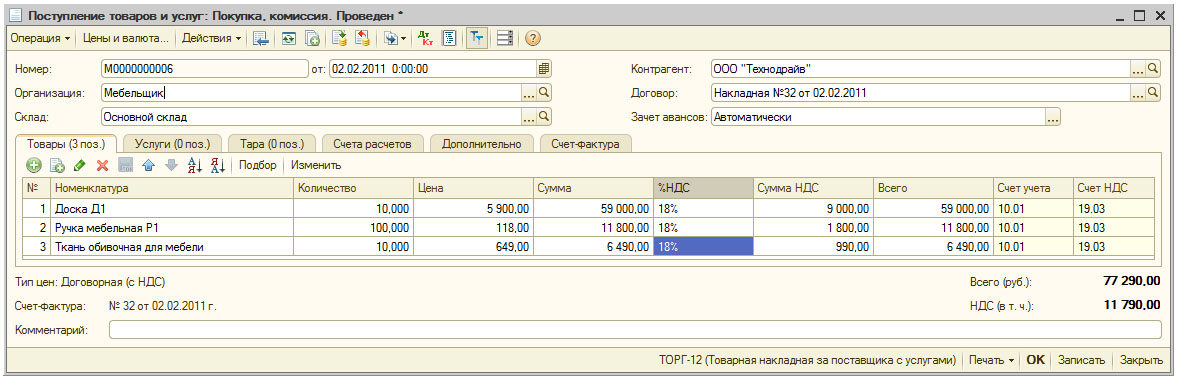

Прежде чем заполнять документ, нажмем на кнопку Цены и валюта и установим в качестве цены - Договорная (с НДС).

Выше мы уже рассматривали документы, подобные данному, поэтому здесь мы лишь кратко опишем заполнение его реквизитов:

| Организация: | "Мебельщик" - то есть - наша организация; |

| Контрагент: | ООО "Технодрайв" - элемент справочника Контрагенты; |

| Склад: | Основной склад; |

| Договор: | Накладная №32 от 02.02.2011 |

Заполняя табличную часть Товары, вы, создав новую строку, должны будете указать элемент номенклатуры, выбрав его из соответствующего справочника, количество товара и цену за единицу. Все остальные поля система заполнит автоматически. В частности, счета учета для бухгалтерского и налогового учета заполняются на основе предустановок, сделанных в регистре сведений Счета учета номенклатуры. Напомним, что в этом регистре сделаны записи, устанавливающие соответствие различным группам номенклатуры из справочника Номенклатура различных счетов учета. В нашем случае - так как материалы, поступление которых мы оформляем, относятся к группе Материалы - их учет ведется на счете 10.01.

Напомним, что если нужной номенклатурной позиции нет в справочнике Номенклатура - ее можно создать непосредственно в процессе заполнения документа.

Закладку Услуги мы не заполняем. Закладка Счета учета расчетов должна содержать счет 60.01 как счет для учета расчетов с поставщиками и подрядчиками, счет 60.02 - для учета выданных авансов.

На закладке Дополнительно вводим данные о приходном ордере, по которому товары были приняты на склад и о лице, ответственном за операцию.

Теперь заполним закладку Счет-фактура, указав там дату и номер счета-фактуры, полученного от поставщика.

Посмотрим, какие движения по регистрам сформировал наш документ ( рис. 5.4).

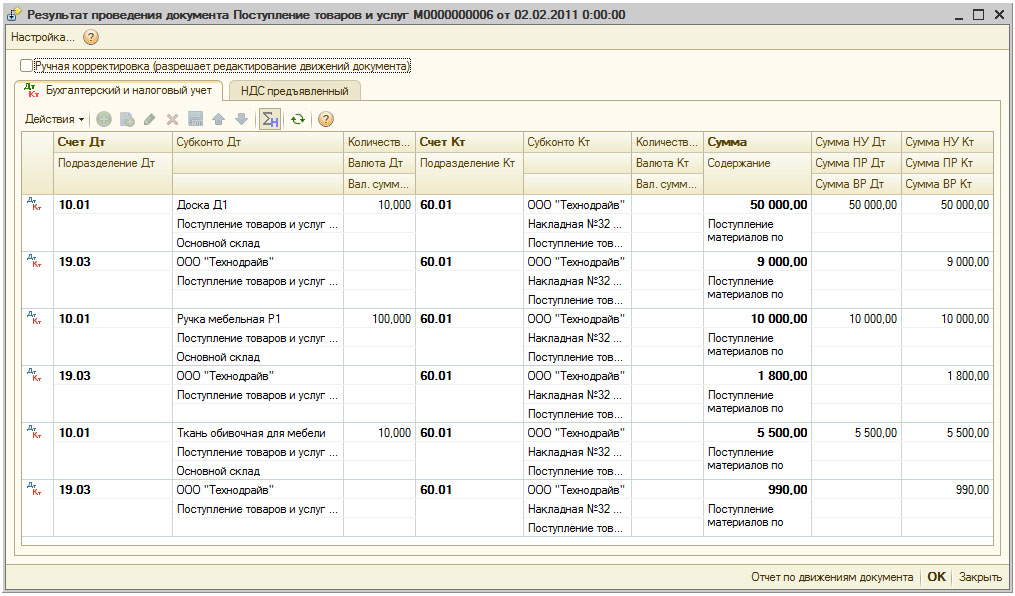

В учете документ сформировал следующие проводки:

Кроме того, он сформировал движения по регистру НДС предъявленный.

5.10. Поступление дополнительных расходов

Дополнительные расходы при поступлении материалов могут быть связаны, например, с их доставкой сторонней организацией. Рассмотрим пример.

02.02.2011 ООО "Транспортная компания" предъявила ООО "Мебельщик" счет №11 от 02.02.2011 на сумму 3540 руб., в т.ч. НДС 540 руб. (счет-фактура №23 от 02.02.2011) за доставку материалов. Оказание услуг по доставке материалов выполнялось в рамках Договора №1 от 02.02.2011.

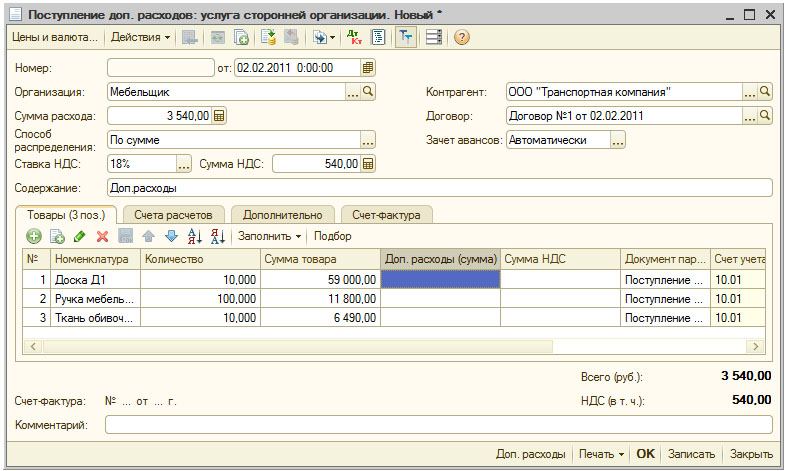

Для отражения поступления дополнительных расходов по оприходованным МПЗ можно использовать документ Поступление доп. расходов, который можно ввести на основании документа Поступление товаров и услуг.

Обратите внимание на то, какие документы можно ввести на основании документа о поступлении товаров и услуг:

- Возврат товаров поставщику;

- ГДТ по импорту;

- Отражение начисления НДС;

- Отражение НДС к вычету;

- Отчет комитенту (принципалу) о продажах;

- Передача материалов в эксплуатацию;

- Перемещение товаров;

- Платежное поручение;

- Поступление доп. расходов;

- Расходный кассовый ордер;

- Реализация товаров и услуг;

- Списание с расчетного счета;

- Счет-фактура полученный;

- Требование-накладная;

- Установка цен номенклатуры;

На рис. 5.5 вы можете видеть заполненную форму документа Поступление доп. расходов.

При автоматическом заполнении документа нас вполне устроит то, как была заполнена табличная часть Товары. А вот реквизиты шапки документа придется заполнять самостоятельно. В частности, здесь следует указать контрагента и договор, на основании которого оказаны услуги, ввести сумму расхода, указать способ распределения (в нашем случае - По сумме) и ставку НДС. Сумма НДС будет определена автоматически.

Закладка Счета учета расчетов должна быть заполнена уже известными вам счетами 60.01 и 60.02, закладку Счет-фактура заполняем обычным образом.

При указанном заполнении документа сумма дополнительных расходов будет распределена по перечисленным в табличной части Товары номенклатурным позициям пропорционально их стоимости. Это, в данном случае, наиболее правильный вариант распределения дополнительных расходов.

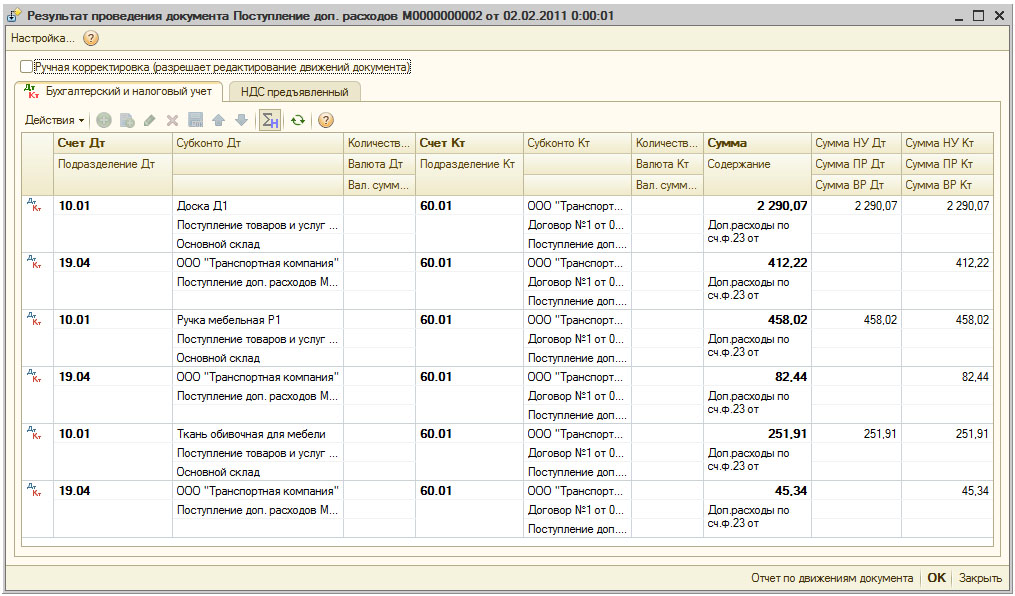

На рис. 5.6 вы можете видеть результаты проведения документа.

Движения, которые сформировал этот документ, очень похожи на движения вышерассмотренного документа по приобретению материалов.

Давайте воспроизведем расчеты, на основании которых дополнительные расходы были распределены между поступившими материалами.

Общая стоимость материалов составила 77290 руб. (59000 + 11800 + 6490). Если вычислить процентное соотношение стоимости каждого вида материалов в общей сумме, получим следующее:

Таким образом, получаем следующие суммы для распределения дополнительных расходов:

| Доска Д1: | 2289 (76,3%*3000 руб.) |

| Ручка мебельная Р1: | 459 (15,3% * 3000 руб.) |

| Ткань обивочная для мебели: | 252 (8,3% * 3000 руб.) |

Можно заметить, что вычисленные суммы немного отличаются от тех, которые программа рассчитала самостоятельно (2290,07 руб., 458,02 руб., 251,91 руб.). Различия - это результат округления значений процентного соотношения стоимости отдельных позиций материалов в общей стоимости. Программа округлила значения по-другому, что и привело к различным результатам.

При учете дополнительных расходов на счете 15 или на отдельном субсчете счета 10, для учета их поступления применяется документ Поступление товаров и услуг, для ввода информации о них используется закладка документа Услуги.

Екатерина Авдоничева