|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4487 / 775 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Теги:

Лекция 3:

ОС: Перемещение, восстановление, инвентаризация, выбытие, списание, передача, переоценка

3.2. Восстановление (модернизация) ОС

После того, как ОС принято к учету, оно может подвергнуться операциям восстановления - таким, как ремонт, модернизация, реконструкция. В соответствии с ПБУ 6/01: "Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств."

В соответствии с ст. 257 НК РФ: "Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям."

В 1С:Бухгалтерии 2.0. предусмотрено автоматизированное отражение в учетной системе операций по модернизации ОС.

Модернизация основных средств предусматривает добавление им новых свойств или улучшение существующих. Модернизация требует определенных затрат, которые обычно включают в первоначальную стоимость основного средства. При модернизации может измениться не только первоначальная стоимость объекта ОС, но и срок его полезного использования и другие показатели.

Не следует путать модернизацию и ремонт. При ремонте - даже сложном и дорогом - стоимость ремонта не включают в стоимость ОС, относя ее на расходы организации.

Для отражения в учете операций по модернизации ОС применяется документ Модернизация ОС (ОС > Модернизация ОС).

Рассмотрим пример.

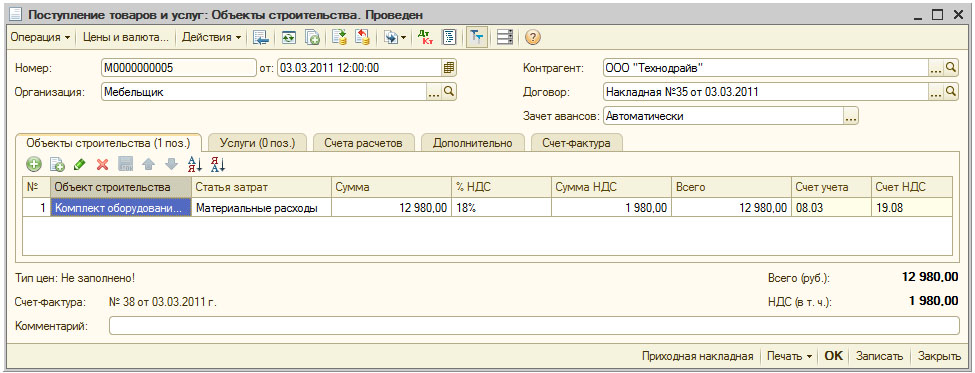

03.03.2011 модернизирован лазерный принтер. Он был оснащен комплектом дополнительного оборудования стоимостью 12980 руб. Благодаря комплекту дополнительного оборудования принтер приобрел новые качества - повысилась скорость работы, появилась возможность автономной работы принтера в Ethernet-сети. Комплект оборудования приобрели у поставщика ООО "Технодрайв" по накладной №35 от 03.03.2011. Поставщик выписал счет-фактуру №38 от 03.03.2011.

Для начала нам нужно оформить документ Поступление товаров и услуг на приобретенный комплект оборудования (Покупка > Поступление товаров и услуг). Создавая документ, следует выбрать вид операции документа как Объекты строительства. На рис. 3.5 вы можете видеть форму документа с заполненной вкладкой Объекты строительства. Мы уже заполняли подобный документ, поэтому здесь мы не будем рассматривать подробности.

Помимо закладки Оборудование нам нужно еще ввести данные счета-фактуры на закладке Счет-фактура.

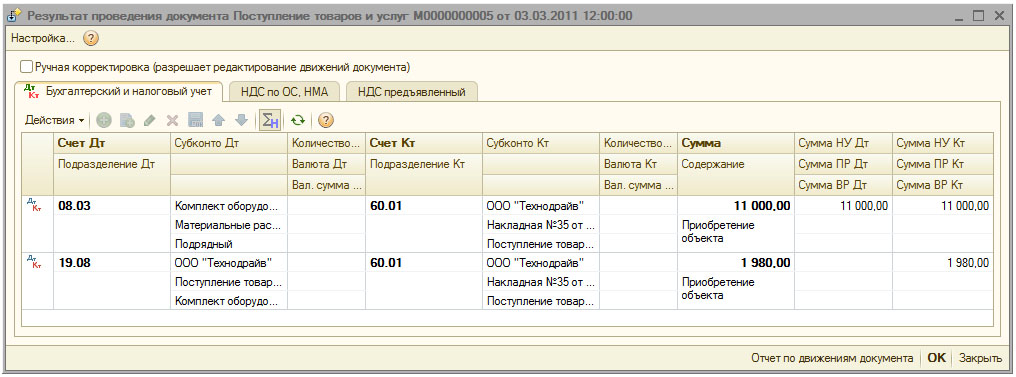

Поступивший объект, после проведения документа ( рис. 3.6), будет принят к учету следующими записями:

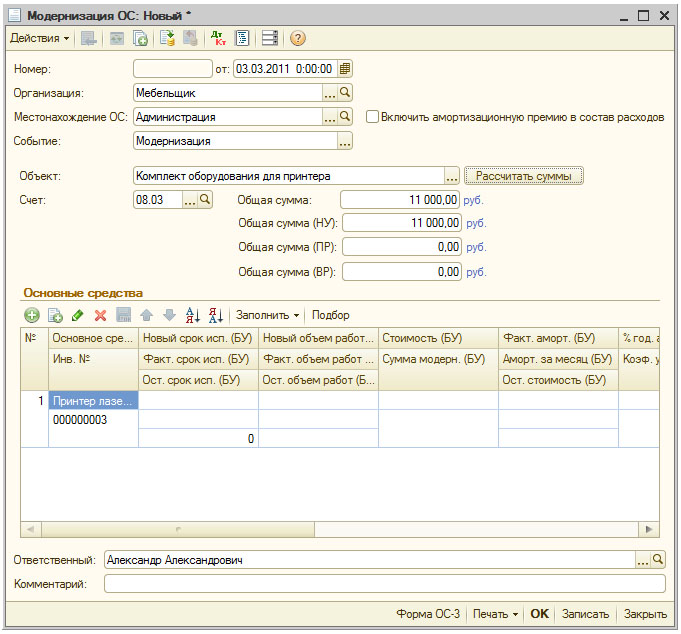

Теперь займемся отражением модернизации основного средства, выполним этот этап работы с помощью документа Модернизация ОС (ОС > Модернизация ОС).

В реквизите шапки документа Событие автоматически выбрано событие модернизация ОС (тип события - Модернизация). Кроме того, здесь могут быть выбраны события с типом Достройка и Дооборудование. В поле Объект следует ввести объект строительства, который мы ранее принимали к учету. После выбора объекта нажмем на кнопку Рассчитать суммы - в поля Общая сумма и Общая сумма (НУ) будут внесены нужные суммы, в нашем случае - стоимость объекта без НДС (11000).

Табличная часть Основные средства должна содержать данные об основных средствах, которые подвергаются модернизации. В нашем случае это лишь одно основное средство - Принтер лазерный с инвентарным номером 000000003. Заполнение этого поля производится следующим образом. В первую очередь нужно создать новую строку - самостоятельно, или воспользовавшись кнопкой Подбор, в которой надо указать объект ОС, подвергающийся модернизации. После этого в новой строке таблицы окажется заполненным лишь первый столбец - поля Основное средство и Инв. №. ( рис. 3.7)

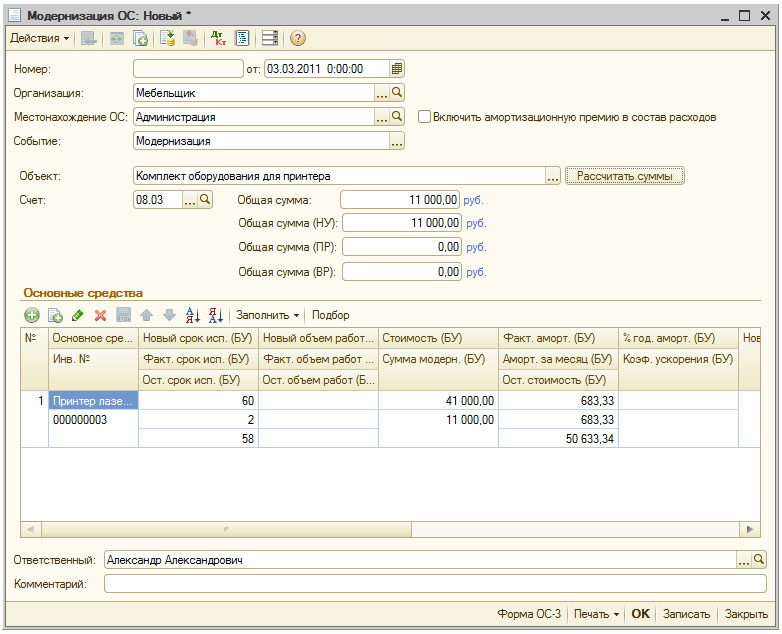

После указанного заполнения документа, выберем, в командной панели табличной части, команду Заполнить > Для списка ОС. В табличную часть будут внесены данные по основному средству, рис. 3.8.

Автоматически заполненные параметры нас так же устраивают. Если бы, например, срок полезного использования объекта увеличился - это нужно было бы отразить в поле Новый срок исп. (БУ), при изменении других параметров следовало бы изменить соответствующие поля. Проведем документ и посмотрим, какие движения он сформировал ( рис. 3.9).

В бухгалтерском учете документ сформировал запись следующего вида:

По регистру сведений Параметры амортизации ОС (бухгалтерский учет) были сделаны записи о новой первоначальной стоимости объекта и о сроке полезного использования.

По регистру сведений Параметры амортизации ОС (налоговый учет) была сделана запись о новом сроке полезного использования.

В регистре накопления НДС по ОС, НМА сделаны три записи - первая запись - типа Расход, следующая - Приход, и еще одна - Расход.

В регистр сведений События ОС была сделана запись о модернизации объекта.

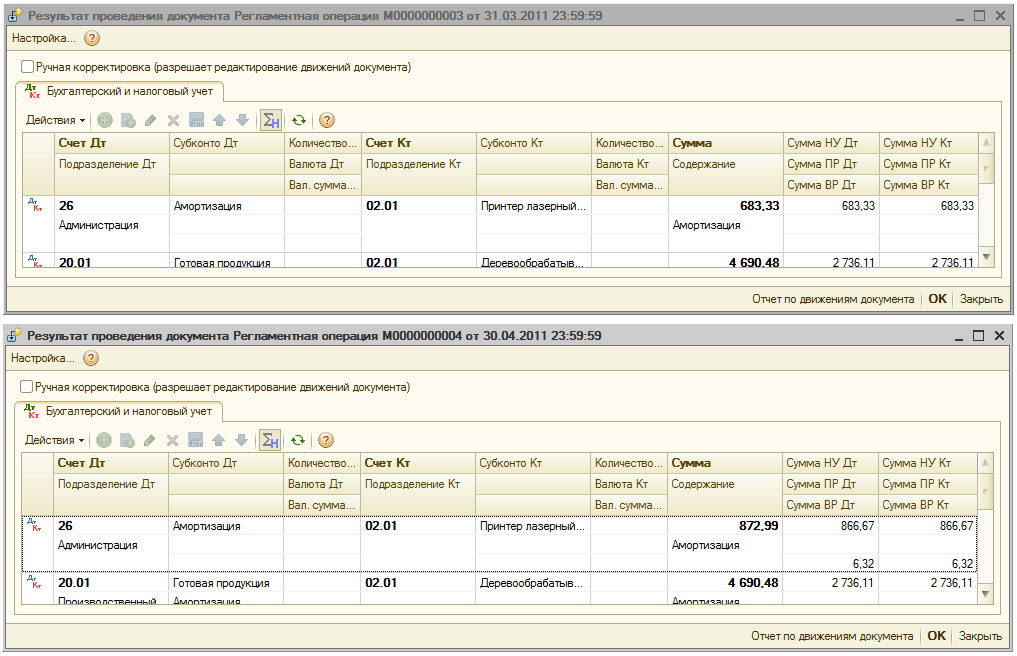

Обратите внимание на то, что увеличение стоимости ОС при модернизации повлияет на результаты начисления амортизации. Новые данные по расчету амортизации начнут применяться с Апреля 2011, на рис. 3.10 вы можете видеть результаты работы регламентных операций по начислению амортизации за март и за апрель. При начислении мартовской амортизации мы видим по объекту ОС Принтер лазерный цветной Epson сумму 683,33, апрельская амортизация уже составляет 872,99, в налоговом учете появились временные разницы.

Причина образования временных разниц в налоговом учете заключается в том, что, несмотря на использование одного и того же, линейного, способа начисления амортизации для целей бухгалтерского и налогового учета, методика расчета различается, причем, эти различия, не проявлявшиеся до модернизации объекта ОС (что выражается в одинаковых суммах ежемесячных амортизационных начислений), становятся видны после модернизации. К образованию временных разниц ведут и некоторые другие события.

В бухгалтерском учете сумма амортизационных отчислений рассчитывается как результат деления остаточной стоимости объекта на остаточный срок амортизации. То есть, в нашем случае, это, при начислении амортизации за Апрель 2011:

В налоговом учете сумма амортизационных отчислений рассчитывается как результат деления новой стоимости объекта ОС (52000) на полный срок амортизации: 60 месяцев. В итоге, для налогового учета мы получаем такую сумму:

Суммы получились разные, поэтому, для выполнения правила БУ=НУ+ПР+ВР система формирует временную разницу на сумму, равную разности данных бухгалтерского и налогового учета:

Последствия этого явления заключаются в том, что когда закончится срок амортизации, в налоговом учете часть суммы окажется не списанной - ее нужно будет списать в месяце, следующим за последним месяцем начисления амортизации.

Екатерина Авдоничева