|

Дд, пыталась скачать 1С:Бух программу, ничего не получилось. Подскажите пожалуста, хочу закрепить курс на практике. |

Институт управления, бизнеса и права

Опубликован: 27.01.2012 | Доступ: свободный | Студентов: 20354 / 3037 | Оценка: 4.60 / 4.43 | Длительность: 03:30:00

Специальности: Администратор 1C, Бухгалтер

Теги:

Лекция 6:

Учет денежных средств: касса и банк

Проанализируем движения, которые документ выполнил в учете, нажмем на кнопку Результат проведения документа в его форме, рис. 6.10.

Здесь мы видим, что документ выполнил в учете бухгалтерскую запись вида:

Д 50.01 "Касса организации" К 62.02 "Расчеты по авансам полученным" 47200 руб.

То есть система правильно "поняла" ситуацию получения аванса и отнесла сумму на счет учета по авансам полученным.

При заполнении сведений о субконто дебетового счета были внесены данные о статье движения денежных средств. Других субконто у счета 50.01 нет.

При заполнении данных по кредитовым субконто, а по счету 62.02 учет ведется в разрезе контрагентов, договоров и документов расчетов, был указан контрагент ООО "Рассвет", Основной договор, в качестве документа расчетов автоматически подставлен только что сформированный Приходный кассовый ордер.

Обратите внимание на то, как заполнены суммы. Так, поле Сумма содержит 47200, та же сумма находится в поле Сумма НУ Кт – это означает, что данная сумма "интересует" налоговый учет, который ведется для целей учета налога на прибыль, по кредитовой части проводки (счет 62.02).

Обратите внимание на флаг Ручная корректировка (разрешает редактирование движений документа). Установка этого флага позволяет в форме отображения результатов проведения документа редактировать движения документа, изменяя существующие строки и вводя новые.

Пользоваться средствами ручного редактирования движений документа следует лишь тогда, когда документ не имеет автоматических средств для достижения нужного вам результата. Прежде чем редактировать движения вручную, убедитесь в том, что другого пути нет, если документ формирует неожиданные, на ваш взгляд, движения, проверьте состояние объектов (остатки по счетам, другие документы, учетная политика, настройки учета), которые могут повлиять на движения, формируемые документом. Только если вы совершенно точно уверены в необходимости ручных правок, выполните их. Злоупотребление ручными правками, которые нередко являются следствием либо неправильной исходной настройки программы (правильность в данном случае означает соответствие настроек учетной политике организации, особенностям учета, речь не идет о некоей "абсолютной" правильности), либо ошибочными действиями при вводе связанных операций в итоге приводит к учетным ошибкам, к неожиданной работе автоматических механизмов. Поэтому, хотя в некоторых случаях может показаться, что ручная корректировка – это простой и понятный способ решения возникшей проблемы – не торопитесь ей пользоваться.

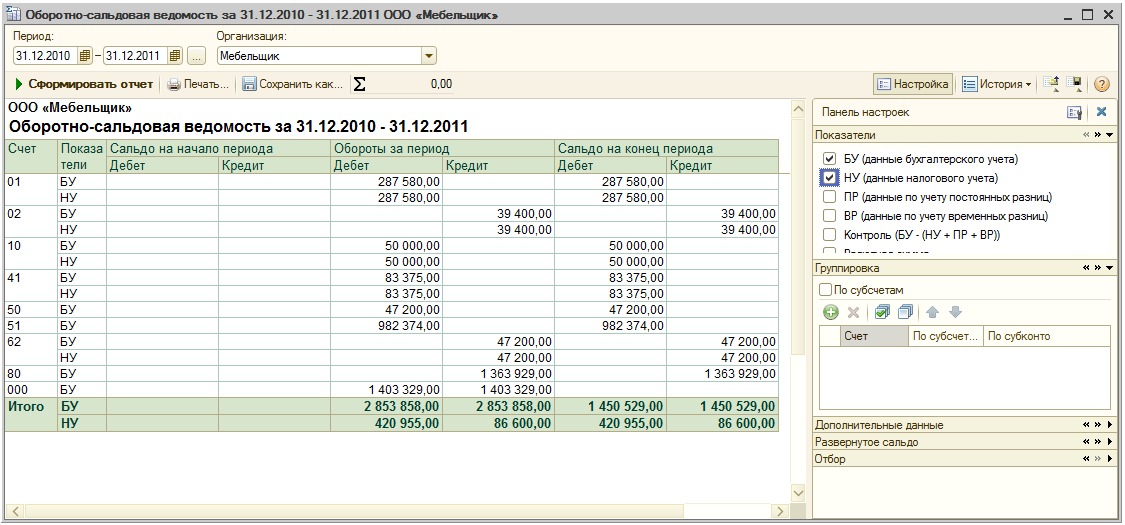

Построим отчет – Оборотно-сальдовую ведомость для организации Мебельщик, в окне настройки Показатели укажем вывод данных бухгалтерского учета и налогового учета, рис. 6.11.

То, что по налоговому учету (НУ) итоги остатков и оборотов по дебету и по кредиту не совпадают – это не ошибка, а результат особенностей ведения налогового учета.

Обратите внимание на то, что приходный кассовый ордер может стать основанием для ввода некоторых документов, в частности, это следующие: Отражение начисления НДС, Расходный кассовый ордер, Счет-фактура выданный.

Рассмотрим теперь отражение расходных операций по кассе.

Выбытие денежных средств из кассы

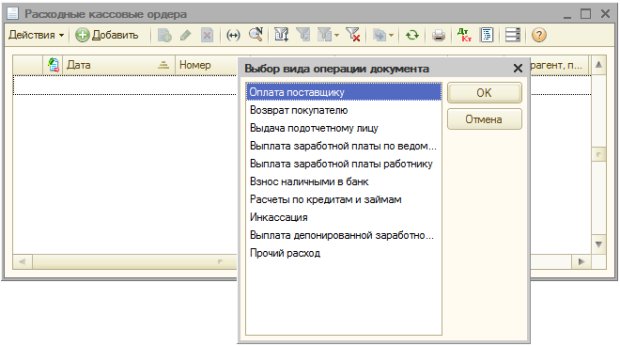

Вышеописанное Постановление Госкомстата от 18 августа 1998 г. № 88 регламентирует форму Расходного кассового ордера (или РКО), с помощью которого оформляется выбытие денежных средств из кассы. Порядок работы с РКО несколько напоминает порядок работы с ПКО. Бухгалтер выписывает РКО, заботится о печати и подписи уполномоченного лица, а кассир лишь выдает деньги по расходному кассовому ордеру. Порядок автоматизации совместной работы бухгалтера и кассира при организации движения РКО так же схож с вышеописанным.

Для того чтобы создать РКО, нужно выполнить команду: Касса>Расходный кассовый ордер или воспользоваться ссылкой Расходный кассовый ордер на закладке Касса Панели функций. Появится окно списка расходных кассовых ордеров. Попытка добавить новый РКО вызовет, для начала, список видов документа, с которыми можно работать ( рис. 6.12).

В таблице 6.3. описаны виды операций, доступные при создании РКО.

| № | Вид операции | Хозяйственные операции | Д | К |

|---|---|---|---|---|

| 1 | Оплата поставщику | Оплачены товары (услуги) поставщику наличными средствами | 60 | 50 |

| 2 | Возврат покупателю | Возвращен аванс, ранее принятый у покупателя | 62 | 50 |

| 3 | Выдача подотчетному лицу | Выданы денежные средства подотчетному лицу | 71 | 50 |

| 4 | Выплата заработной платы по ведомостям | Выплачена заработная плата по расчетно-платежной ведомости | 70 | 50 |

| 5 | Выплата заработной платы работнику | Выплачена заработная плата | 70 | 50 |

| 6 | Взнос наличными в банк | Денежные средства из кассы внесены на расчетный счет в банке | 51 | 50 |

| 7 | Расчеты по кредитам и займам | Возвращен коммерческий кредит в денежной форме | 76, 60 | 50 |

| 8 | Инкассация | Банк произвел инкассацию денежных средств | 57 | 50 |

| 9 | Выплата депонированной заработной платы | Выплачена депонированная заработная плата | 76 | 50 |

| 10 | Прочий расход денежных средств | Израсходованы денежные средства на прочие цели | Разные счета | 50 |

Отразим с помощью РКО выдачу денежных средств подотчетному лицу. Расчеты с подотчетными лицами занимают заметное место в текущей работе любой организации. Подотчетным лицам выдаются денежные средства для приобретения товаров и материалов, средства на командировочные и представительские расходы. Деньги подотчетному лицу можно выдать не только наличными из кассы организации, но и путем перечисления на его счет (обычно, на карточный счет, связанный с банковской картой) с расчетного счета организации. Расчеты с подотчетными лицами, помимо выдачи им денежных средств, включают целый комплекс учетных действий. В частности, при учете расчетов с подотчетными лицами возможна следующая последовательность учетных действий:

Рассмотрим выдачу денежных средств из кассы в сумме 8000 руб. подотчетному лицу Иванову Ивану Ивановичу. Для этого при создании РКО выберем вид операции документа – Выдача подотчетному лицу, реквизиты появившегося окна, и, в частности, закладки Реквизиты платежа, заполним следующим образом ( рис. 6.13).

Реквизит Сумма мы устанавливаем в значение выдаваемой суммы – 8000.

Подотчетное лицо: выбираем из справочника Физические лица Иванова Ивана Ивановича

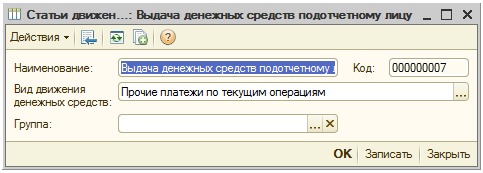

Статья движения денежных средств: Выдача денежных средств подотчетному лицу. Этой статьи нет по умолчанию в справочнике Статьи движения денежных средств. Мы вводим в справочник новую статью, давая ей наименование "Выдача денежных средств подотчетному лицу" и устанавливая Вид движения денежных средств в значение Прочие платежи по текущим операциям, рис. 6.14.

Закладка Печать расходного кассового ордера содержит реквизиты, которые нужно заполнить для правильного заполнения печатной формы РКО.

В итоге, после проведения, наш документ сформирует следующие движения в учете, рис. 6.15.