|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12120 / 1941 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Теги:

Лекция 14:

Особенности учета НДС и налога на прибыль организаций

14.6. Основные положения по учету налога на прибыль организаций

Напомним, что налоговый учет возник благодаря главе 25 НК РФ, которая регламентирует правила расчета налога на прибыль. В бухгалтерском и налоговом учете различаются классификации доходов и расходов, причем, различаются настолько, что ведение налогового учета - это насущная необходимость, которая служит лишь одной цели - правильному расчету налога на прибыль.

ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций " создано специально для того, чтобы сблизить налоговый и бухгалтерский учет. С введением ПБУ 18/02 возникло множество новых понятий, которые служат цели сближения налогового и бухгалтерского учета. Подробнее о том, как именно сближаются бухгалтерский и налоговый учет благодаря ПБУ 18/02 вы можете узнать из нашего курса, посвященного основам бухгалтерского и налогового учета, а так же - из самого ПБУ 18/02.

14.7. Особенности налогового учета в 1С:Бухгалтерии

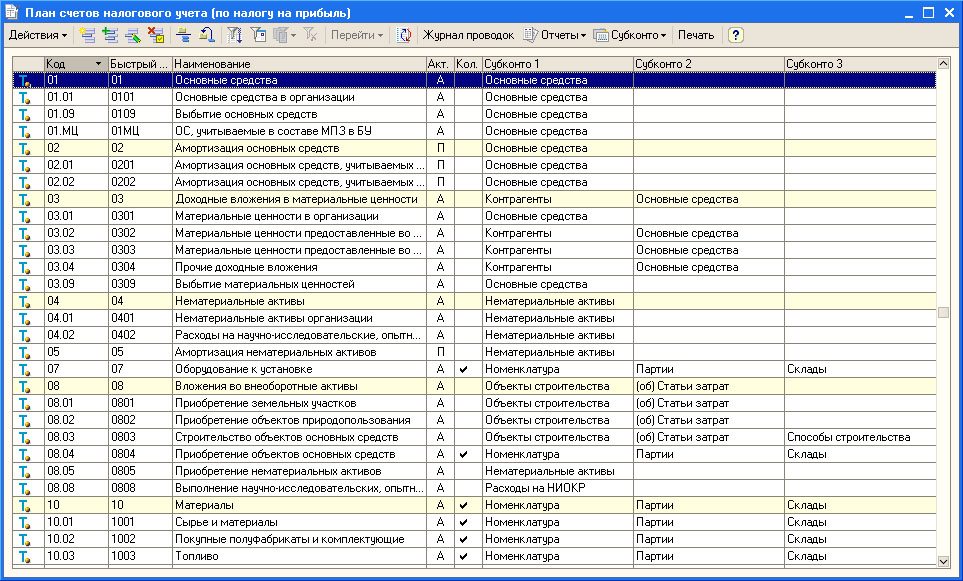

Для целей ведения налогового учета в 1С:Бухгалтерии предусмотрен специальный налоговый план счетов. Он очень похож на план счетов, который применяется для ведения бухгалтерского учета - в частности, при их создании использованы одни и те же объекты системы.

На рис. 14.38. вы можете видеть фрагмент окна Плана счетов налогового учета (Операции > Планы счетов > План счетов налогового учета (по налогу на прибыль)).

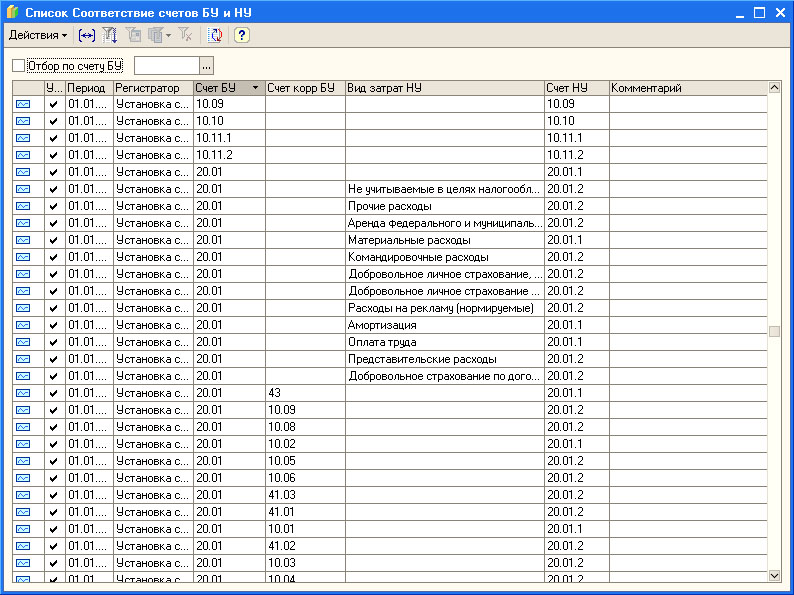

План счетов налогового учета связан с планом счетов, который применяется для бухгалтерского учета. Эта связь установлена с помощью регистра сведений Соответствие счетов БУ и НУ (Операции > Регистры сведений > Соответствие счетов БУ и НУ), рис. 14.39.

увеличить изображение

Рис. 14.39. Регистр установки соответствия счетов бухгалтерского и налогового учета

Доступ к этому регистру, а так же к некоторым другим полезным инструментам для работы с планами счетов, можно найти в меню Предприятие > Планы счетов.

Не все счета бухгалтерского учета имеют аналоги среди счетов налогового учета. Некоторые данные (такие, как, например, расчеты по НДС ) налоговый учет не интересуют.

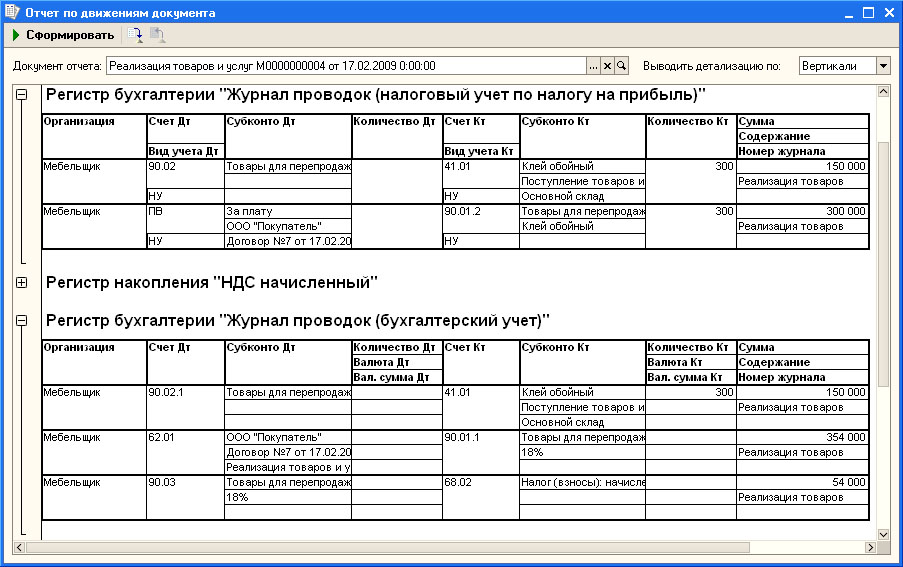

Поэтому в налоговом учете предусмотрены специальные счета. Например, это счет ПВ "Поступление и выбытие имущества, работ, услуг, прав". Он, в частности, используется тогда, когда нужно отразить в налоговом учете информацию о вырученных средствах. Например, на рис. 14.40 вы можете видеть отчет по движениям документа Реализация товаров и услуг.

Здесь в бухгалтерском учете сделаны следующие записи:

| Д90.02.1 К41.01 150000 руб. - Себестоимость |

| Д62.01 К90.01.1 354000 руб. - Выручка |

| Д90.03 К68.02 54000 руб. - НДС к уплате в бюджет |

В налоговом учете мы видим следующие записи:

Как видно, в налоговом учете не отразилась проводка, показывающая начисление НДС, а счет расчетов с поставщиком заменен на счет ПВ, причем, по этому счету отразилась выручка, "очищенная" от НДС.

Обратите внимание на то, что проводки по налоговому учету, в нашем случае, сделаны с видом НУ, что расшифровывается как Налоговый Учет. В налоговом учете есть и другие виды записей, которые напрямую касаются ПБУ 18/02. Это - записи с видами ПР (Постоянные разницы) и ВР (Временные разницы). В общем случае при сопоставлении бухгалтерского и налогового учета выполняется следующее равенство:

БУ = НУ + ПР + ВР

Здесь можно усмотреть некий парадокс - постоянные и временные разницы нужны для бухгалтерского учета, а отражаются они в налоговом учете. Однако, такой подход позволяет, с одной стороны, выполнить требования ПБУ 18/02, а с другой - не "загромождать" бухгалтерский учет для тех организаций, которые не используют ПБУ 18/02.

Наименования ПР и ВР, при использовании их в проводках, указывают на вид учета.

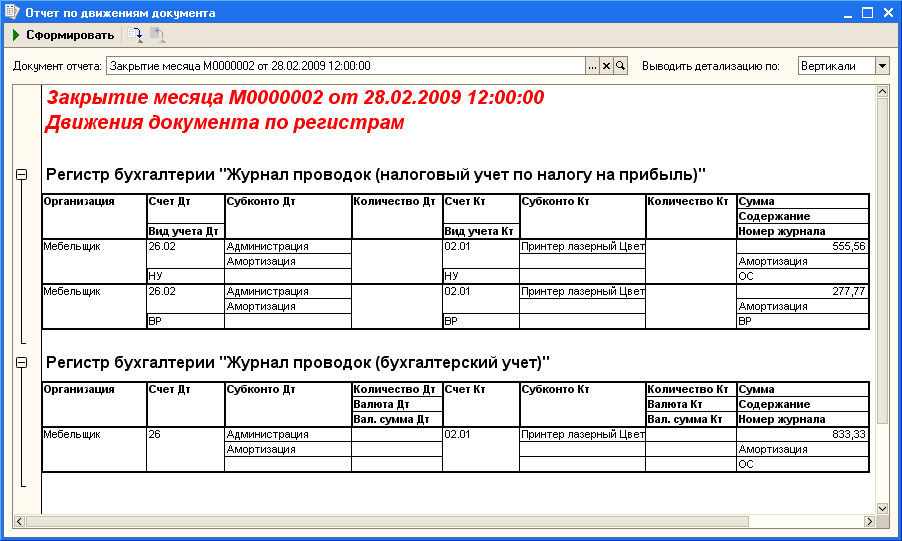

Например, на рис. 14.41 вы можете видеть результат проведения документа Закрытие месяца по налоговому и бухгалтерскому учету.

Здесь представлена специально смоделированная ситуация, когда в налоговом и бухгалтерском учете различаются сроки полезного использования основного средства.

В бухгалтерском учете для объекта ОС "Принтер лазерный цветной Epson" сделана следующая запись:

В налоговом же учете сделана запись:

БУ = НУ + ПР + ВР.

833,33 (БУ) = 555,6 (НУ) + 277,77 (ВР).

В документе Принятие ОС к учету мы указали, что для целей бухгалтерского учета объект амортизируется 48 месяцев, а для целей налогового - 72. Отсюда и полученная временная разница.

Напомним, что постоянные разницы (ПР) приводят к образованию постоянных налоговых обязательств (ПНО) и постоянных налоговых активов (ПНА) (ПНО (ПНА) = ПР*Ставка налога на прибыль), временные разницы (ВР) - к образованию отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) (ОНО (ОНА) = ВР*Ставка налога на прибыль).

Для того, чтобы рассчитать условный доход (расход) по налогу на прибыль, ПНО, ОНА и ОНО, нужно воспользоваться документом Закрытие месяца с включенными опциями в группе Расчеты по налогу на прибыль ( ПБУ 18/02 ). При проведении документ выполняет следующие операции.

Расчет ПНО

Расчет постоянного налогового обязательства - ПНО, отражение в учете проводкой вида

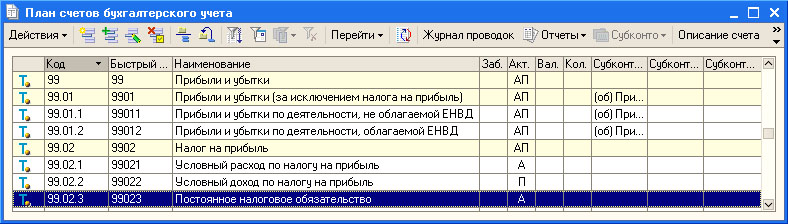

На счете 99.02.3 ( рис. 14.42) учитывают постоянные налоговые обязательства

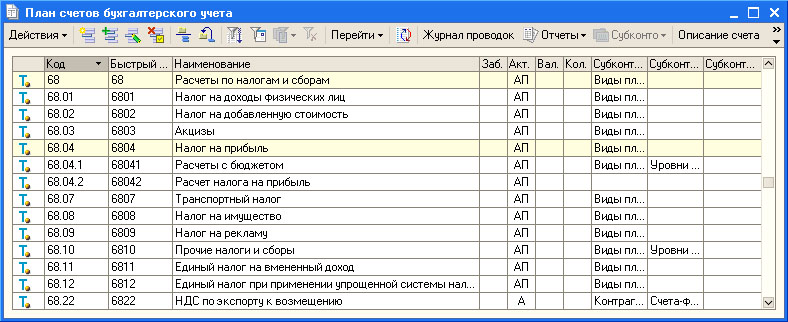

Счет 68.04.2 ( рис. 14.43) предназначен для расчета налога на прибыль. На этот счет попадают суммы, которые должны быть перечислены в бюджет.

Расчет ПНА

Расчет постоянного налогового актива - ПНА, отражение в учете проводкой вида:

Расчет ОНА

Расчет отложенного налогового актива (ОНА), который подлежит признанию в текущем периоде. Такой ОНА учитывается на счетах бухгалтерского учета следующим образом:

Счет 09 "Отложенные налоговые активы" служит для учета ОНА

Так же документ Закрытие месяца рассчитывает ОНА, который подлежит списанию в текущем периоде. Это отражается следующей записью:

Расчет ОНО

Расчет отложенного налогового обязательства (ОНО), которое должно быть признано в текущем периоде:

Счет 77 "Отложенные налоговые обязательства" используется для учета ОНО.

Так же документ Закрытие месяца рассчитывает ОНО, которое должно быть списано в текущем периоде:

Расчет условного расхода (дохода) по налогу на прибыль

Для отражения условного расхода по налогу на прибыль используется следующая запись:

Для отражения условного дохода по налогу на прибыль используется следующая запись: