|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12120 / 1941 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Теги:

Лекция 10:

Учет нематериальных активов

10.4. Амортизация НМА

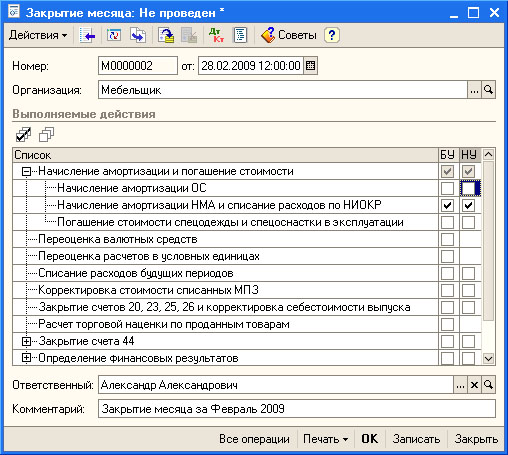

Для начисления амортизации по НМА используется документ Закрытие месяца ( Операции > Регламентные операции > Закрытие месяца ), рис. 10.9.

Для начисления амортизации по НМА нужно установить галочку напротив параметра Начисление амортизации НМА и списание расходов по НИОКР.

Обратите внимание на то, что, в соответствии с ПБУ 14/2007,

амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Таким образом, при проведении документ, датированный 28.02.2009 проводок по амортизации НМА, принятого к учету в феврале 2009 года не сформирует, а документ, проведенный в конце марта 2009 года сформирует проводки следующего вида:

| Д20.01 К05 300 руб. - Начислена амортизация в бухгалтерском учете |

| Д20.01.1 К05 300 руб. - Начислена амортизация в налоговом учете |

10.5. Передача НМА

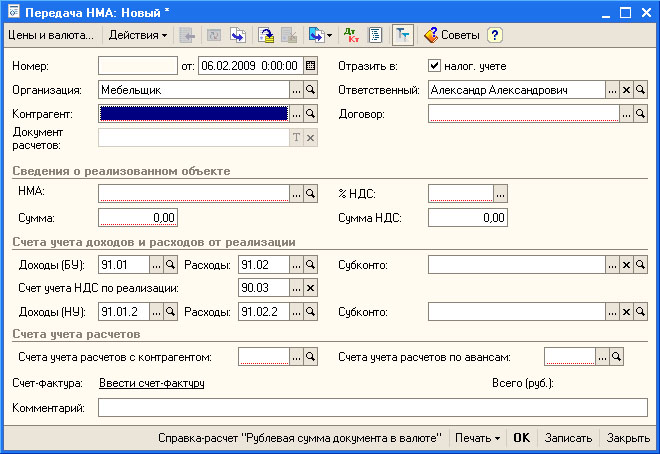

НМА, как и любые другие активы, могут служить предметом продажи или иных способов их передачи другим организациям. Для передачи НМА в 1С:Бухгалтерии предусмотрен документ Передача НМА ( НМА > Передача НМА ), рис. 10.10.

Документ предназначен для отражения в учете передачи права собственности или другого вещного права на НМА или на положительные результаты НИОКР. В целом, документ Передача НМА очень похож на документ передачи ОС, который мы рассматривали выше. С помощью документа можно оформить передачу лишь одного объекта НМА. Документ оформляет снятие объекта НМА с учета, при необходимости доначисляя амортизацию, формирует проводки по расчетам с контрагентом, которому передают НМА.

10.6. Списание НМА

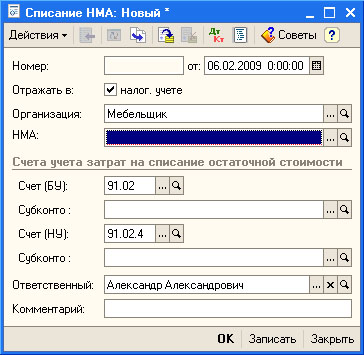

Для списания НМА с учета применяется документ Списание НМА ( НМА > Списание НМА ), рис. 10.11.

Этот документ, как и только что рассмотренный документ Передача НМА, рассчитан на единовременное списание лишь одного НМА.

Выводы

В этой лекции мы рассмотрели основные вопросы, касающиеся учета нематериальных активов. Наша следующая лекция посвящена учету материально-производственных запасов.