Опубликован: 16.11.2014 | Доступ: свободный | Студентов: 8038 / 901 | Длительность: 11:03:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Бухгалтер

Лекция 13:

Технология решения бухгалтерских задач в электронных таблицах

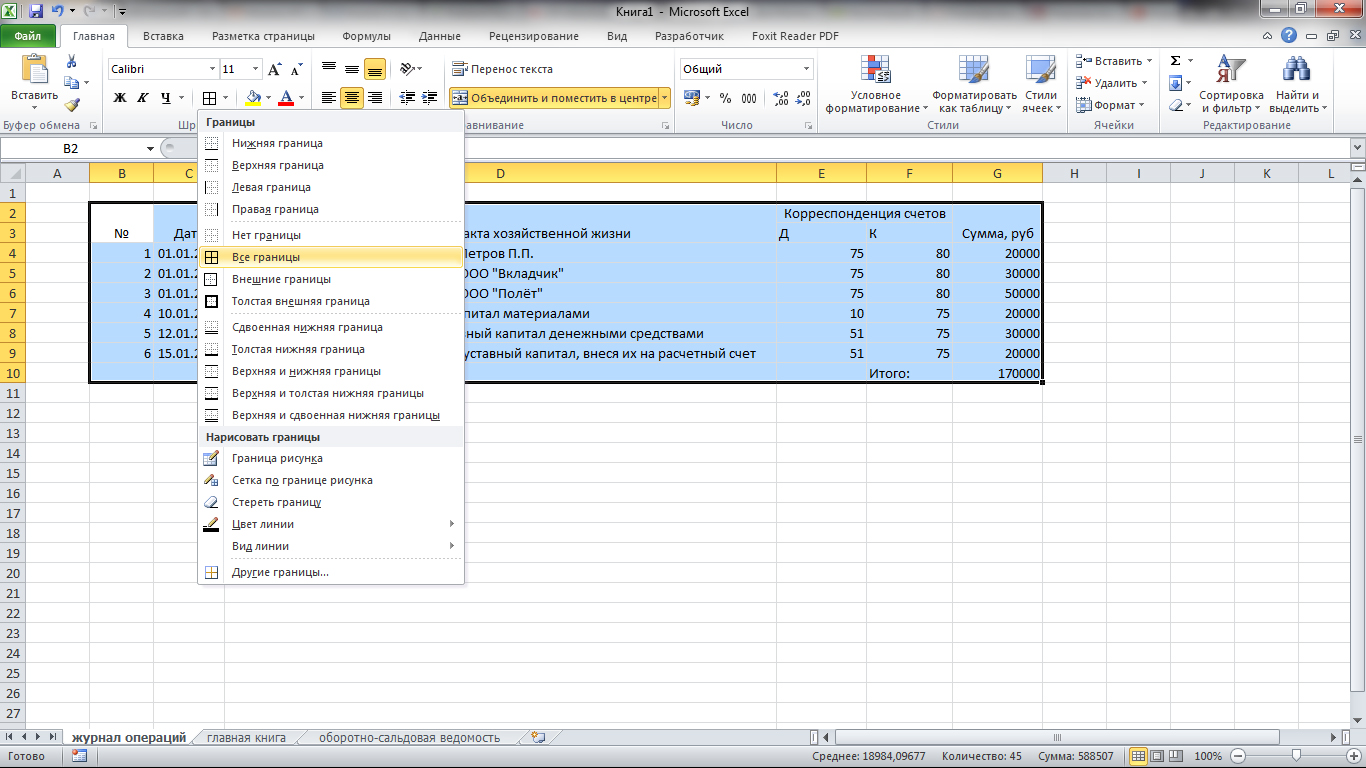

Для того чтобы придать таблице законченный вид, выделим все ячейки таблицы (диапазон A2:G10) и выберем вариант Все границы, воспользовавшись кнопкой Границы в разделе Шрифт ленты Главная, рис. 7.7.

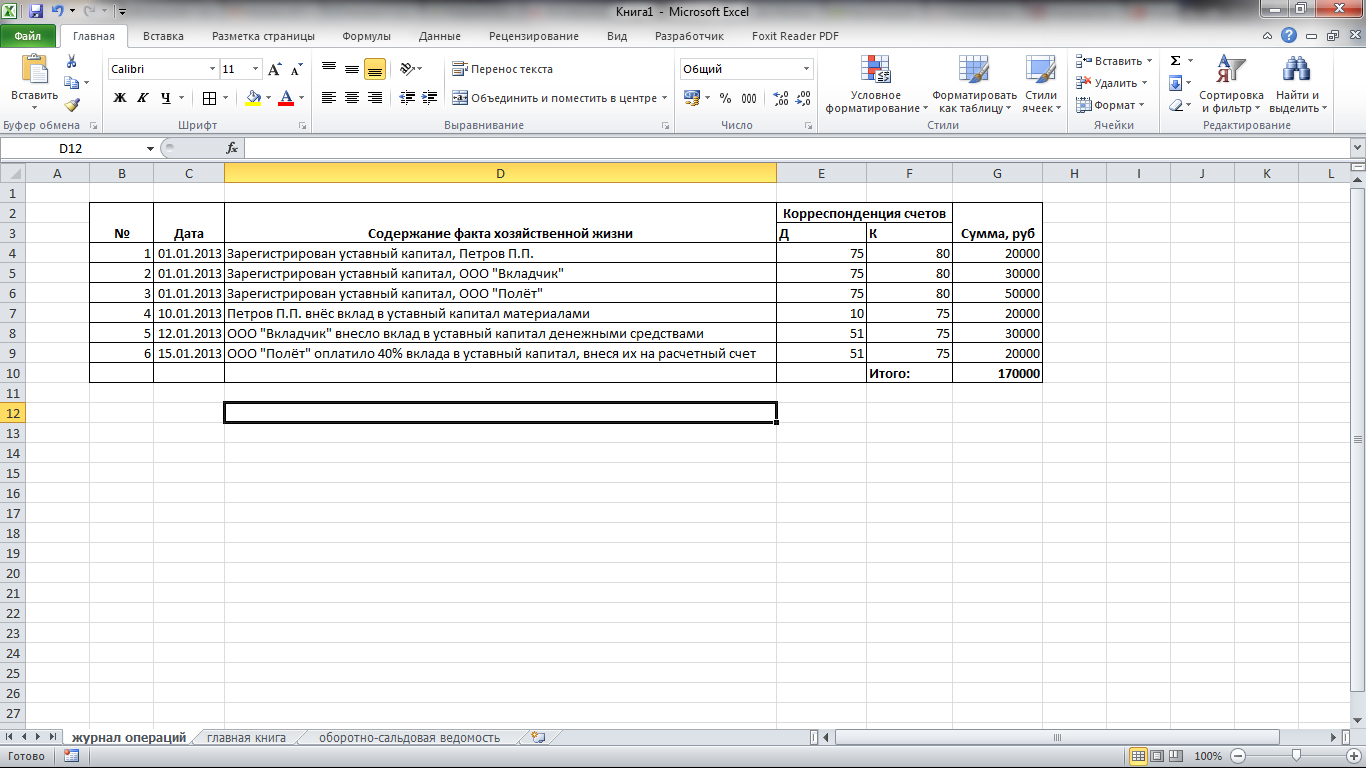

После этого можно выделить шапку таблицы и щёлкнуть по кнопке Полужирный в разделе Шрифт ленты Главная. Полужирным шрифтом можно выделить и нижнюю строку таблицы с итоговым показателем. Результат форматирования показаны на рис. 7.8.

Обратите внимание на то, что составление журнала хозяйственных операций - это наиболее ответственная и трудоёмкая часть решения задачи. При его составлении нужно, во-первых, составить верные бухгалтерские записи, во-вторых - отнести на счета правильные суммы. Часто эти суммы вам придётся вычислять самостоятельно. Остальные шаги решения задачи включают в себя больше технической работы и требуют лишь внимательности и понимания особенностей работы со счетами и с оборотно-сальдовой ведомостью.

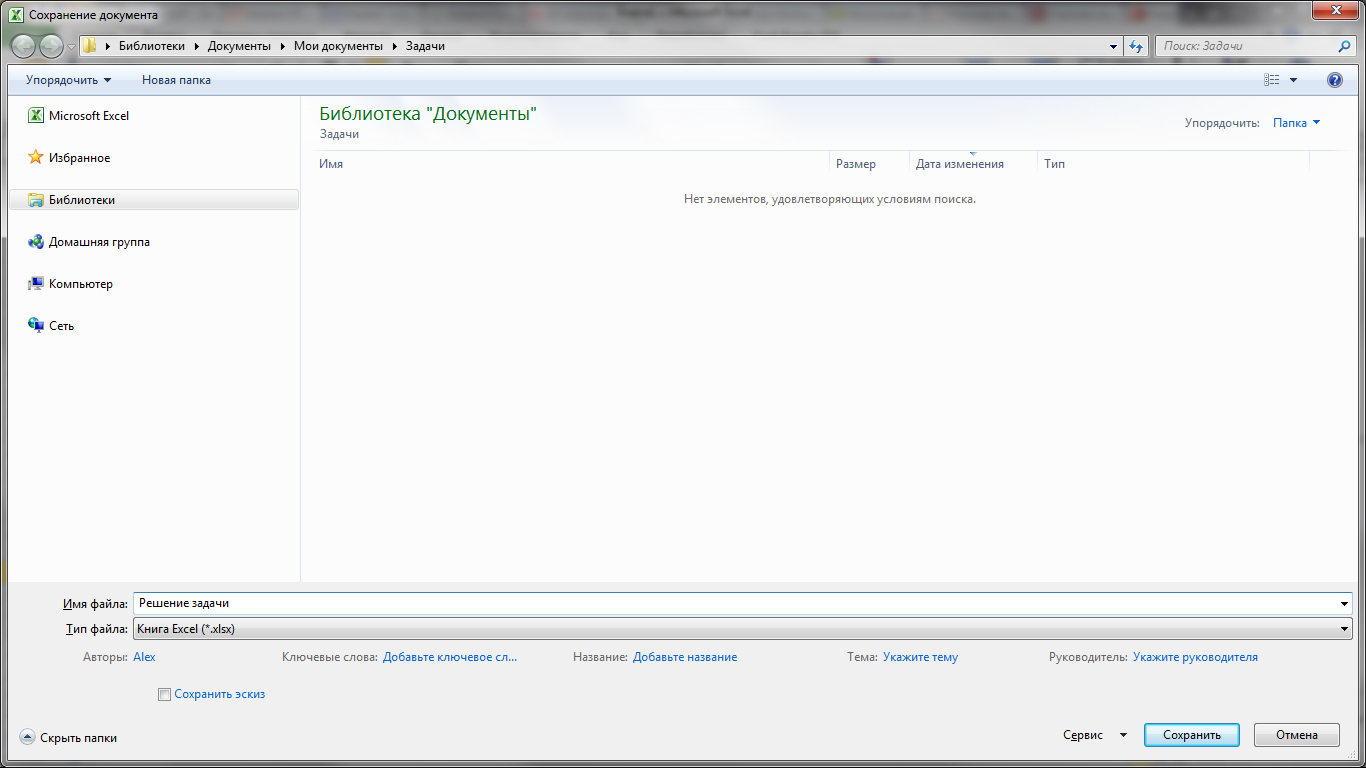

До сих пор мы работали в новой книге, не сохраняя её. Для того, чтобы сохранить книгу, воспользуемся командой Файл > Сохранить, в появившемся окне ( рис. 7.9) выберем место для сохранения документа и укажем имя файла. По умолчанию документы Excel современных версий сохраняются в формате .xlsx, этот формат нам подойдёт. Если формат нужно сменить, можно воспользоваться соответствующим полем.

В процессе работы нужно периодически выполнять сохранение файла, нажимая на кнопку с дискетой в верхней левой части окна приложения.

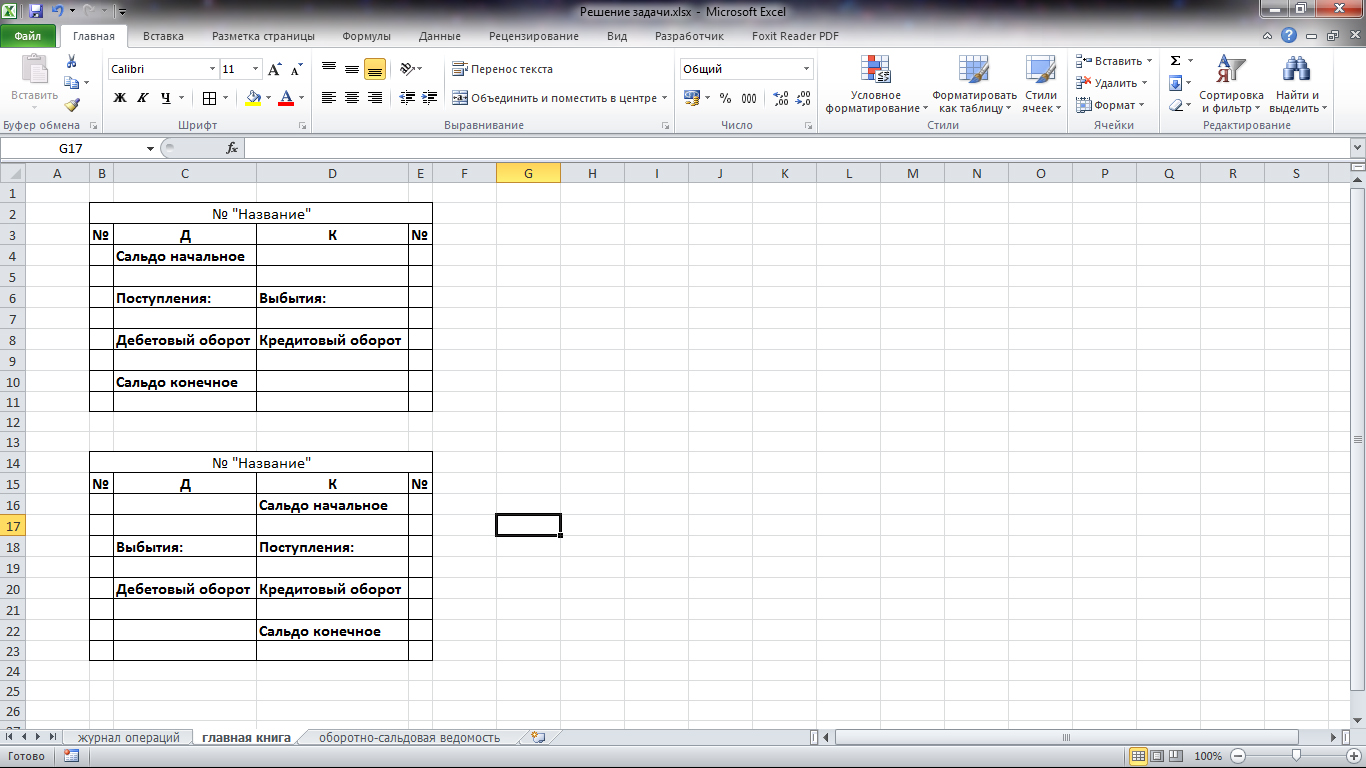

Перейдем на лист главная книга и создадим заготовки для отражения данных по активным и пассивным счетам. Их вид приведен на рис. 7.10.

Заготовки построены исходя из предположения нормального поведения активных и пассивных счетов. Напомним, что у активных счетов при обычном ведении учета могут иметься начальное и конечное дебетовое сальдо, показатель, отражаемый на счете, увеличивается по дебету счёта, уменьшается - по кредиту. У пассивных счетов могут иметься начальное и конечное кредитовое сальдо, показатель, отражаемый на счете, увеличивается по кредиту и уменьшается по дебету.

В графах "№" мы будем указывать номер операции по журналу, данные которой отражаем в соответствующей строке.

Заготовками удобно пользоваться, когда главная книга содержит несколько счетов. Однажды подготовив их, вы сможете пользоваться ими при решении всех задач. Для того, чтобы скопировать подобную заготовку и начать вносить в неё данные по счёту, нужно выделить ячейки, соответствующие ей, вызывать контекстное меню диапазона ячеек нажатием на левую кнопку мыши, после чего воспользоваться командой Копировать. Далее, нужно выделить ту ячейку, которая должна быть левой верхней ячейкой таблицы для очередного счёта, вызывать для неё контекстное меню и выбрать команду Вставить.

В заготовках таблиц присутствует лишь одна строка в разделе поступлений и выбытий. Если проанализировать журнал операций, можно заметить, что на счете 75 нам понадобится три ячейки для отражения записей по дебету и три ячейки для отражения записей по кредиту. Поэтому нам нужно увеличить количество ячеек, доступных в таблице для таких записей. Для этого можно выделить всю нижнюю часть соответствующей таблицы (так, как это сделано для таблицы счёта 80 на рис. 7.11), подвести указатель мыши к границе выделенного диапазона (но не к правому нижнему углу), и, когда он изменит вид, перетащить весь диапазон ниже. После заполнения таблиц можно отформатировать все ячейки сходным образом, выделяя таблицы и применяя к ним соответствующий формат.

Если в условии задачи присутствуют сведения о начальных остатках по счетам, их нужно вводить в графы, соответствующие начальным сальдо по счетам. Это - единственный вид данных, который вводится в таблицы счетов вручную. Всё остальное вводится с помощью ссылок, показатели оборотов и конечных сальдо рассчитываются с помощью формул.

Заполнять таблицы главной книги можно двумя способами. При первом мы заполняем данные по отдельному счёту, находя в журнале операций операции по нему, при втором ориентируемся на операции, разнося сумму операции по счетам, участвующим в ней. И тот и другой способ приводят к одному и тому же результату, выберите тот, который кажется вам удобнее.

Если говорить о способе работы с журналом регистрации операций и главной книгой, то если бы некая организаций действительно вела бы учет с применением подобных учетных регистров, записи в главной книге делались бы сразу после отражения их в журнале, а в конце месяца или другого периода подводились бы результаты.

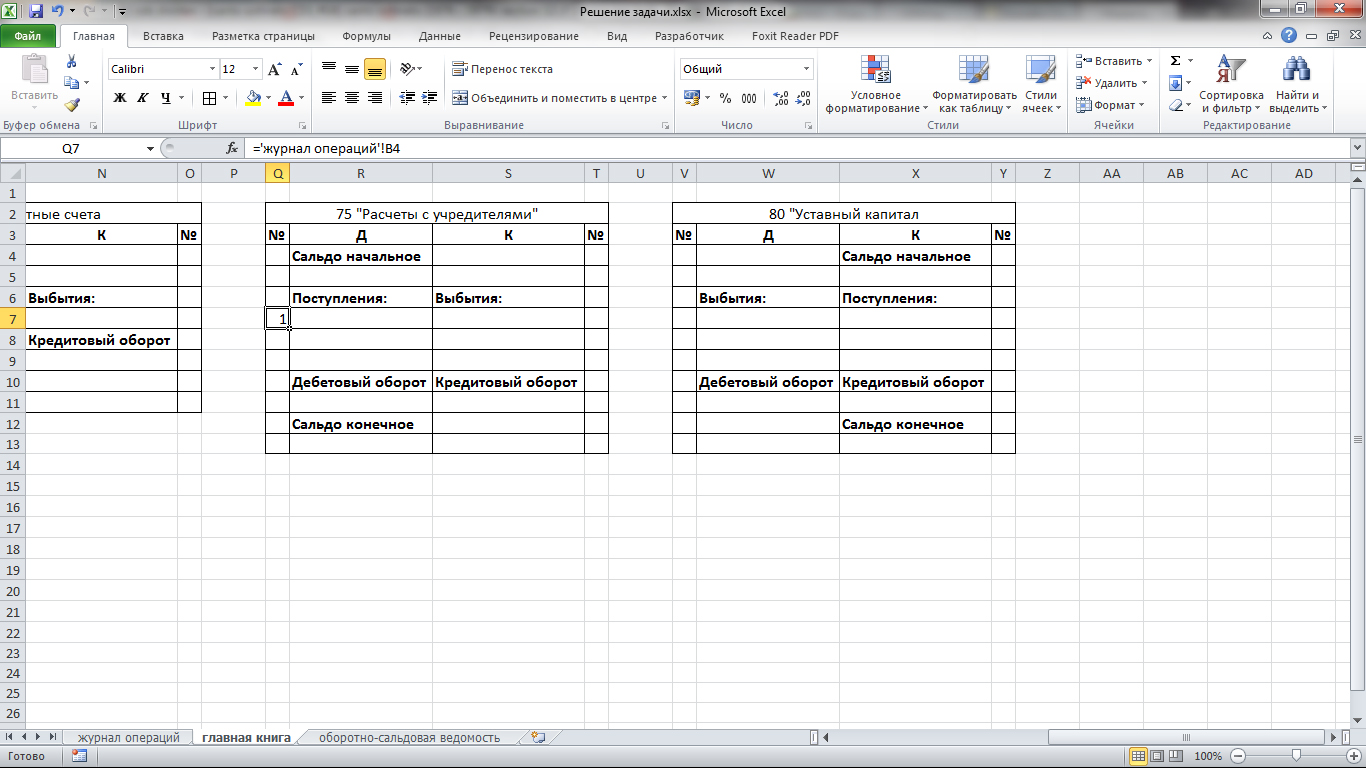

Начнём заполнять главную книгу первым способом, то есть, ориентируясь на журнал. Проанализировав первую операцию по журналу, выясним она затрагивает счет 75 по дебету и счет 80 - по кредиту. Перейдем на лист главная книга, щёлкнем в первой свободной ячейке графы № в дебетовой части счета 75, после чего введем знак "=", перейдем на лист журнал операций и щёлкнем в ячейку с номером операции и нажмем Enter. На рис. 7.12 показан результат этих действий.

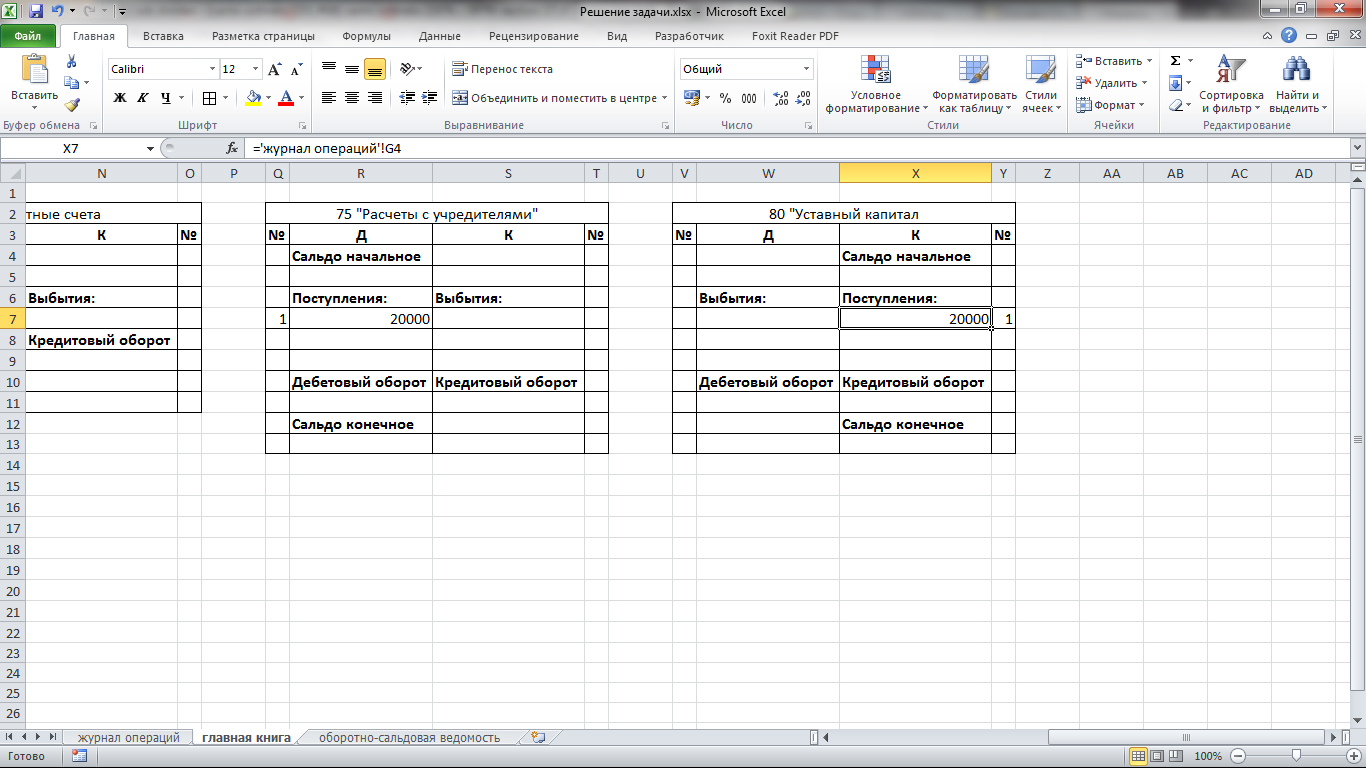

Теперь щёлкнем в ячейку в графе Поступления и точно таким же образом внесем в неё ссылку на сумму, щёлкнув по ячейке с суммой операции №1.

То же самое проделаем с таблицей, открытой для счёта 80, но в случае со счётом 80 нас интересует кредитовая часть счёта. После того, как данные первой операции будут разнесены по счетам, лист главная книга примет вид, показанный на рис. 7.13.

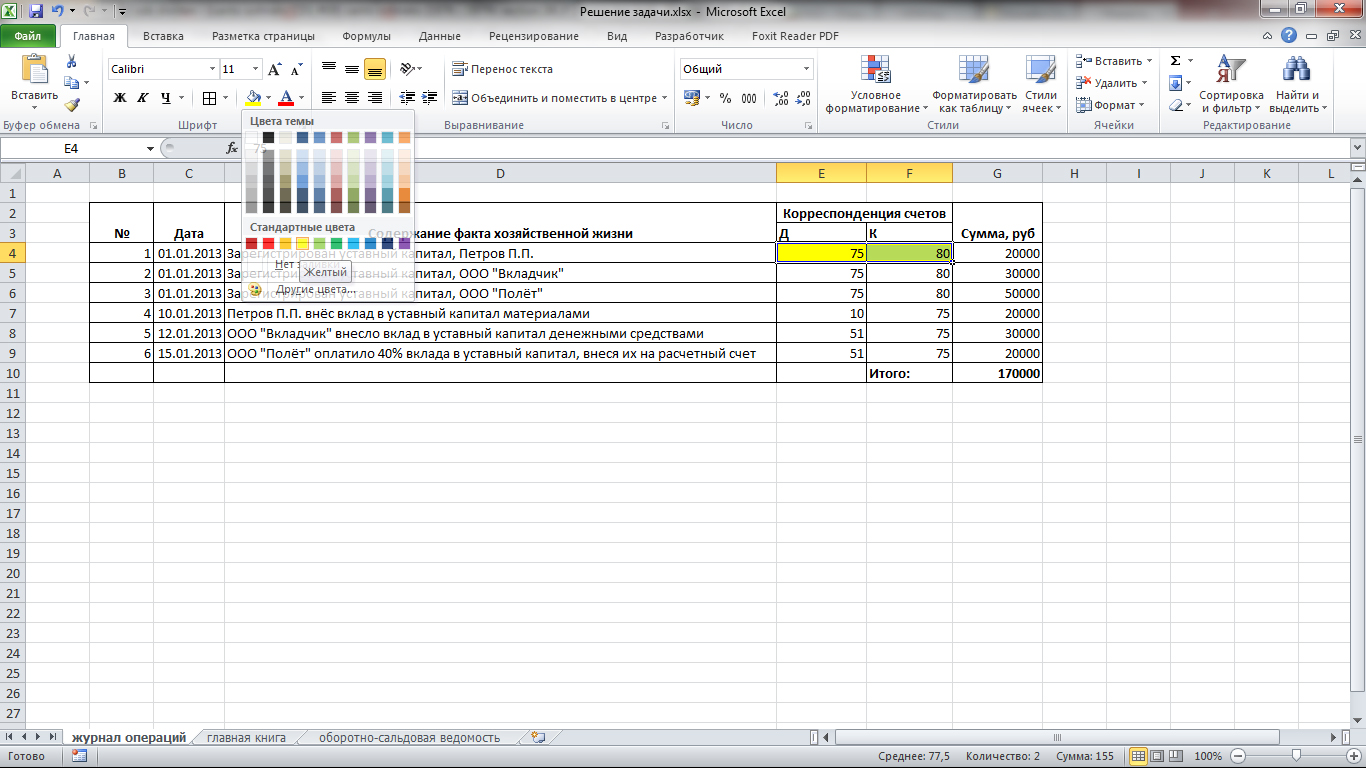

Как видите, глядя в таблицу счёта мы сразу же можем понять, какая операция связана с той или иной суммой. После того, как мы отразили на счетах данные операции, можно выделить счета в журнале, по которым уже сделаны записи. Выделять счета можно либо сразу же после отражения данных по счёту, либо сразу после того, как в главной книге отражены движения по обоим счетам. Для выделения достаточно выделить нужную ячейку (или ячейки) и воспользоваться кнопкой Цвет заливки в области Шрифт ленты Главная.

увеличить изображение

Рис. 7.14. Выделение номеров счетов операции, которые уже отражены в главной книге

Подобное выделение номеров счетов - дополнительная мера борьбы с ошибками. Сейчас мы рассматриваем небольшую задачу, поэтому такая мера контроля может показаться избыточной - ведь все данные этой задачи можно оценить буквально с одного взгляда. Но стоит журналу операций увеличиться, и, не контролируя счета, данные по которым внесены в главную книгу, можно случайно пропустить операцию или отразить её дважды. Работа бухгалтера, даже решение учебных задач, требует сосредоточения и внимательности. Любой отвлекающий фактор способен привести к ошибке. Поэтому, чем надёжнее контроль происходящего - тем меньше вероятность совершить ошибку.

Подобным же образом по счетам разносятся данные остальных операций журнала.

Обратите внимание, в начале работы мы расположили таблицы счетов горизонтально. При таком подходе у нас есть место для увеличения высоты этих таблиц. На рис. 7.15 вы можете видеть таблицы после переноса в них данных из журнала, но до расчёта оборотов и остатков. Таблицы сгруппированы иначе, для их перемещения используется тот же приём, что мы рассматривали выше для перемещения выделенной области.