|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4487 / 775 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Теги:

Лекция 7:

Учет расчетов с подотчетными лицами, учет валюты

При проведении документ сформировал следующие, рис. 7.8, бухгалтерские записи.

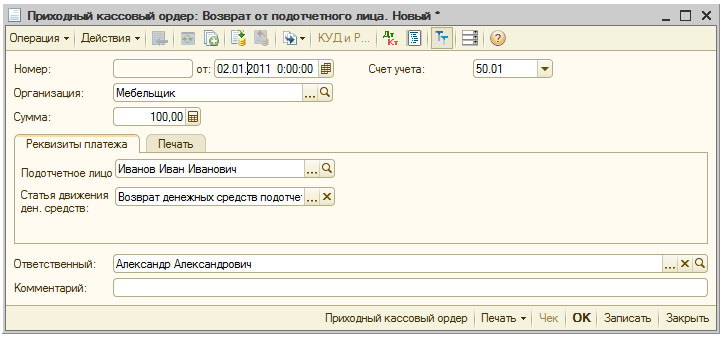

Обратите внимание на то, что под отчет было выдано 8000 рублей, а израсходовано 7900 рублей. Сотрудник остался должен организации 100 рублей. Для того, чтобы погасить задолженность, он может внести их в кассу организации.

Оформим ПКО на сумму 100 руб. Зададим тип ПКО как Возврат денежных средств подотчетником и соответствующим образом ( рис. 7.9) заполним документ.

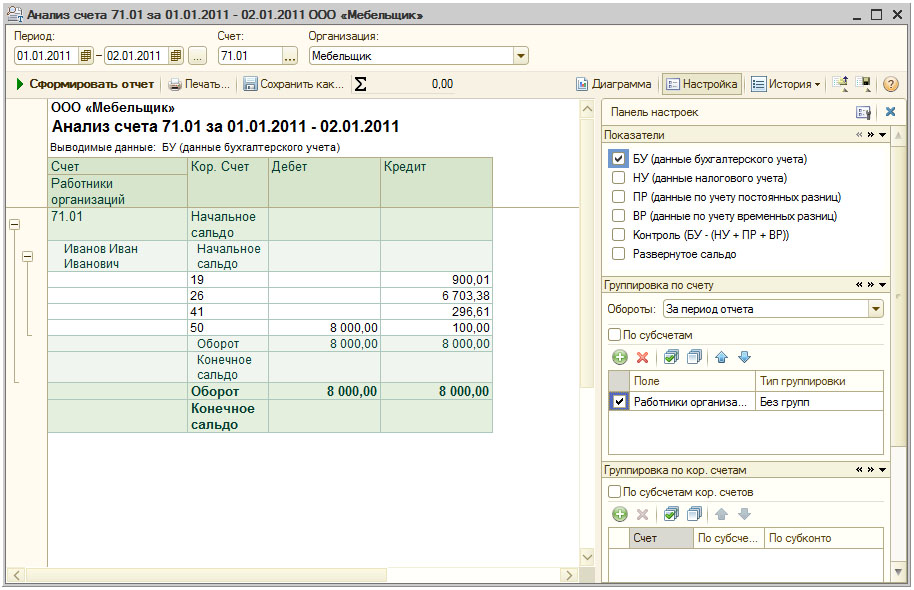

Теперь сформируем отчет по счету 71 для того, чтобы проверить состояние расчетов с подотчетным лицом. Для этого выполним команду Отчеты > Анализ счета. В появившемся окне отчета установим диапазон дат, за который мы хотим получить отчет (01.01.2011 - 02.01.2011), выберем счет, по которому хотим формировать отчет (71.01), укажем организацию (Мебельщик). Мы хотели бы получить отчет в разрезе отдельных сотрудников, которым выдавался аванс.

Для этого в группе параметров Группировка по счету установим флаг в поле Работники организаций.

На рис. 7.10 вы можете видеть сформированный отчет.

7.2. Переоценка валютных средств

Операции по счетам, на которых ведется учет валюты, выполняются теми же документами, что и в случае с рублевыми счетами. Но при заполнении этих документов либо указывают нужные счета и заполняют соответствующие поля (валютная сумма, например), либо выбирают соответствующий тип операции, задают некоторые дополнительные данные, остальное документ выполняет автоматически.

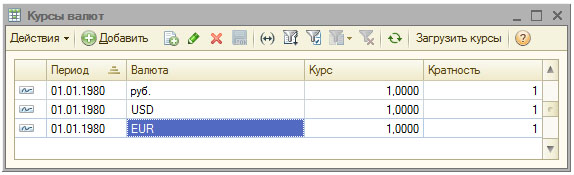

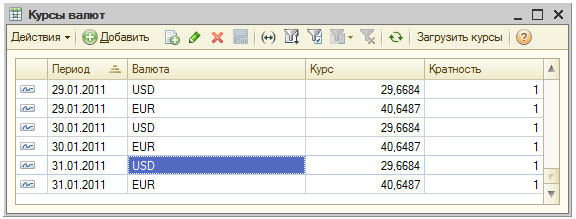

Если организация производит какие-либо операции с валютой, остатки на валютных счетах нуждаются в периодической переоценке, так как курсы валют изменяются. Например, переоценка может выполняться ежемесячно. Для правильной переоценки валютных средств нужно обратить внимание на регистр сведений Курсы валют, рис. 7.11.

По умолчанию в регистре сделаны несколько записей, датированных 01.01.1980. Сделаны записи о трех валютах - руб., USD, EUR. Если нужно работать с еще какими-нибудь валютами, их список можно найти в справочнике Валюты и дополнить регистр.

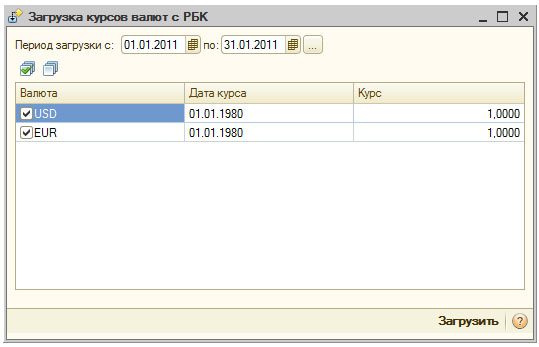

Записи о курсах валют в регистр можно вводить вручную, лучше же воспользоваться кнопкой Загрузить курсы. По нажатию на эту кнопку появляется окно Загрузка курсов валют с РБК - здесь нужно выбрать список валют для загрузки курсов, отметив флагами нужные валюты (здесь приведен полный список валют, записи по которым есть в регистре Курсы валют) и задать период загрузки, рис. 7.12, после чего нажать на кнопку Загрузить. Для загрузки курсов компьютер должен быть подключен к Интернету.

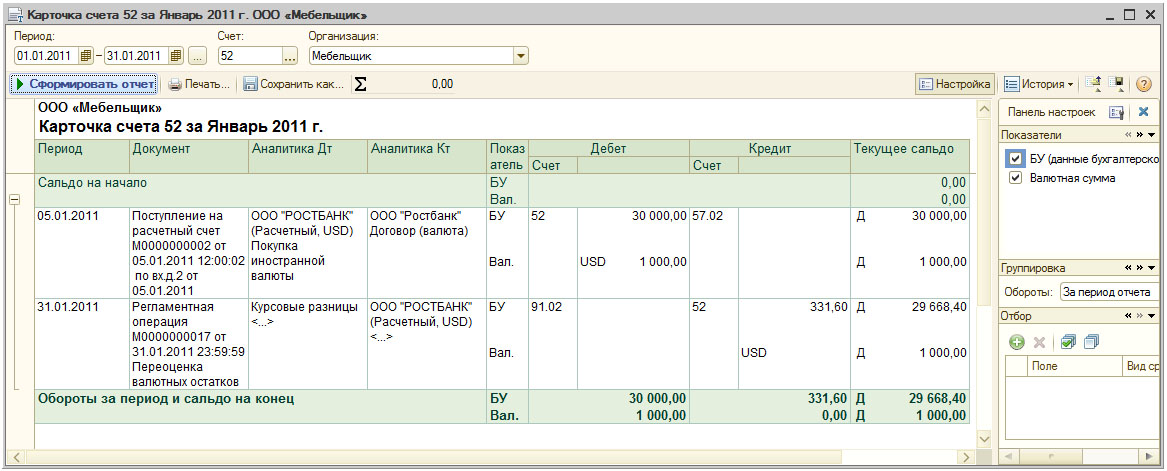

В нашей учебной базе, на счете 52, есть остаток - организация приобретала иностранную валюту. На рис. 7.13 вы можете видеть Карточку счета 52 за Январь 2011.

На счете числится 1000 USD, составляющие в рублевой оценке 30000 рублей.

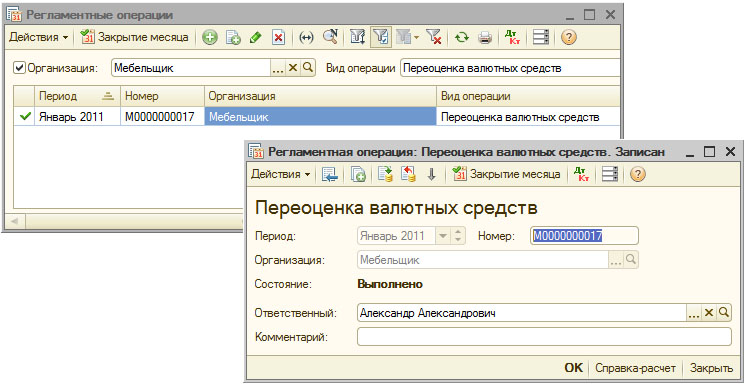

В нашей организации валютные остатки переоценивают в конце месяца. Выполним команду Операции > Регламентные операции, в списке Вид операции установим Переоценка валютных средств, создадим документ, реализующий регламентную операцию Переоценка валютных средств. В его поле Период установим Январь 2011, рис. 7.14.

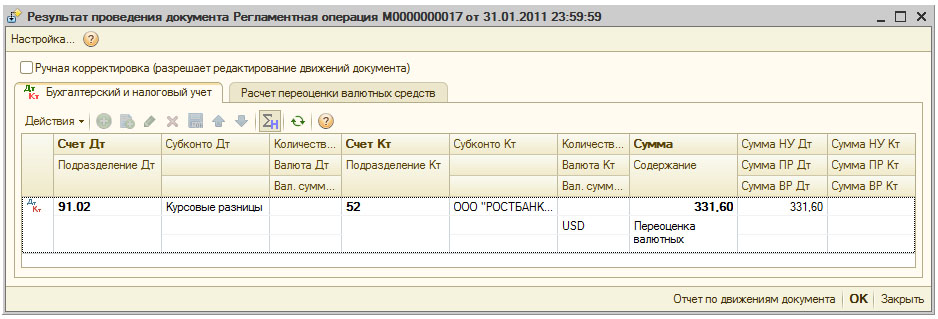

Проведем документ, рис. 7.15.

Документ сформировал запись Д91.02 К51 331,6, сделал запись в регистр Расчет переоценки валютных средств.

Уценка валютных остатков отражается по дебету счета 91 "Прочие доходы и расходы" и кредиту переоцениваемого счета.

Дооценка валютных остатков отражается по кредиту счета 91 "Прочие доходы и расходы" и дебету переоцениваемого счета.

Изначально валюта была принята к учету в количестве 1000 USD по курсу 30 рублей. 31.01.11 курс доллара составил 29,6684 рубля, рис. 7.16.

Это означает, что на 31.01.2011 рублевая оценка валюты, хранящейся на счете, составит  . Как было выяснено ранее, до этого на счете отображалась информация о том, что рублевая оценка валюты составляет 30000 рублей. Разница этих показателей -

. Как было выяснено ранее, до этого на счете отображалась информация о том, что рублевая оценка валюты составляет 30000 рублей. Разница этих показателей -  . Именно на эту сумму должна быть уменьшена рублевая оценка валютного остатка, и именно проводку, уменьшающую остаток на счете, мы получаем при проведении документа.

. Именно на эту сумму должна быть уменьшена рублевая оценка валютного остатка, и именно проводку, уменьшающую остаток на счете, мы получаем при проведении документа.

Обратите внимание на то, что операция переоценки не затрагивает валютную сумму - хотя в операции упоминается валюта, валютная сумма не заполняется. Переоценка затрагивает лишь рублевую оценку валютных остатков.

Если построить Карточку счета 52 после проведения вышеописанного документа, мы увидим изменившиеся данные, рис. 7.17.

Остаток на счете составляет именно 29668,4 руб., или 1000 USD по курсу 29,6684 на 31.01.2011

7.3. Выводы

В этой лекции мы рассмотрели учет расчетов с подотчетными лицами, в частности - заполнение авансового отчета по результатам расходов, произведенных подотчетным лицом. Кроме того, здесь мы рассмотрели особенности совместного использования различных механизмов 1С:Бухгалтерии 2.0. для целей отражения в учете переоценки остатков по валютным счетам.

Екатерина Авдоничева