|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4489 / 775 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Теги:

Лекция 6:

Учет товаров, реализация, складской учет

6.4. Продажа товаров по договорам поставки

Учет продаж товаров ведется по счету 90 "Продажи", рис. 6.8.

Счет имеет развитую систему субсчетов.

Субсчет 90.01 "Выручка" используется для накопления выручки

Субсчет 90.02 "Себестоимость продаж" используется для отражения себестоимости проданных товаров.

Данные субсчета, в свою очередь, имеют субсчета более низкого порядка, используемые для отражения соответствующих показателей по деятельности с основной системой налогообложения и по отдельным видам деятельности с особым порядком налогообложения. В нашем случае организация использует ЕНВД для розничной торговли.

По субсчету 90.03 отражается НДС, подлежащий уплате (в корреспонденции со счетом учета расчетов по НДС - 68.02).

По субсчету 90.04 отражаются акцизы.

По субсчету 90.07 - расходы на продажу, которые относятся к реализованным товарам.

Субсчет 90.08 используют для отражения управленческих расходов.

Субсчет 90.09 используется в служебных целях, для выявления прибыли или убытка от продаж.

Продажная цена обычно включает в себя покупную цену, торговую наценку и налог на добавленную стоимость.

Записи по счету 90 делаются в момент признания выручки по обычной деятельности, обычно в соответствии со способом признания дохода по переходу права собственности.

В соответствии с п. 12. ПБУ 9/99 "Доходы организации", выручка признается в бухгалтерском учете при наличии следующих условий:

| а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; |

| б) сумма выручки может быть определена; |

| в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива; |

| г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); |

| д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. |

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка - то есть себестоимость товаров "перемещается" со счета 41 не на счет 90, а на счет 45 "Товары отгруженные", а на счет 90 попадают уже после того, как будут выполнены вышеперечисленные условия. Таким образом, при переходе права собственности покупателю по факту оплаты товаров (если это зафиксировано в договоре и допускается законодательно), в бухгалтерском учете используется следующая схема корреспонденции счетов:

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

|---|---|---|---|---|

| 1 | Отражение в учете себестоимости отгруженных товаров | 45 | 41 | Товарная накладная, счет-фактура, договор |

| 2 | Поступление оплаты от покупателя | 51 | 62 | Выписка банка, платежные документы |

| 3 | Отражение выручки (задолженности покупателя) | 62 | 90 | Бухгалтерская справка |

| 4 | Начисление НДС | 90 | 68 | Счет-фактура, запись в книге продаж |

| 5 | Списание себестоимости отгруженных товаров | 90 | 45 | Бухгалтерская справка |

Если право собственности переходит к покупателю по отгрузке, то, при условии последующей оплаты товаров, можно применить такую, табл. 6.3, схему бухгалтерских записей

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

|---|---|---|---|---|

| 1 | Отражение выручки (задолженности покупателя) | 62 | 90 | Товарная накладная, счет-фактура |

| 2 | Начисление НДС | 90 | 68 | Счет-фактура, запись в книге продаж |

| 3 | Списание себестоимости отгруженных товаров | 90 | 41 | Бухгалтерская справка |

| 4 | Поступление оплаты от покупателя | 51 | 62 | Выписка банка, платежные документы |

Рассмотрим пример.

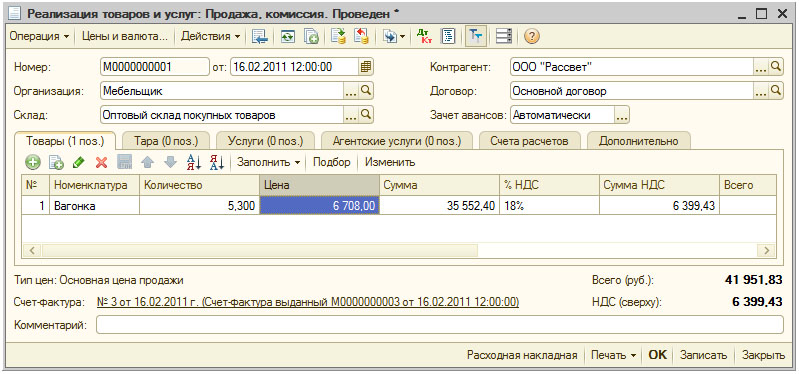

16.02.2011 покупателю ООО "Рассвет" с Основного склада были отгружены следующие товары (Основной договор):

Вагонка: 5,3 куб. метра (продажная цена 6708 руб. за 1 куб. метр);

Ранее от покупателя поступала предоплата по основному договору по номенклатуре Вагонка. С данной операции нужно, кроме того, начислить НДС с аванса - мы коснемся этой темы, рассматривая вопросы учета НДС.

Для учета продаж товаров по договорам поставки используется документ Реализация товаров и услуг (Продажа > Реализация товаров и услуг). При создании документа можно выбрать один из трех его типов:

| Продажа, комиссия | используется для оформления обычных и комиссионных продаж; |

| Отгрузка без перехода права собственности | для оформления отгрузки товаров, по которым переход права собственности зависит от выполнения дополнительных условий; |

| Оборудование | используется для продажи оборудования; |

Создадим документ с видом операции Продажа, комиссия. Заполнив шапку документа (ее заполнение вполне стандартно), мы можем ввести в табличную часть Товары реализуемые товары (Вагонка, в нашем случае), их количество, после чего можем нажать на кнопку Цены и валюта, в появившемся окне выбрать в поле Тип цен значение Основная цена продажи, и, убедившись в том, что установлен флаг Перезаполнить цены по типу цен, нажать на кнопку ОК, рис. 6.9.

Автозаполнение цен возможно, так как ранее, принимая к учету данные товары мы установили для них Основную цену продажи. В итоге, закладка Товары приобрела вид, показанный на рис. 6.10.

В табличной части Товары имеется колонка Субконто, ее нужно заполнить выбором из справочника Номенклатурные группы, в данном случае это - Товары для перепродажи.

Закладка Услуги, которую мы не заполняем, содержит сведения о реализации услуг.

Закладка Счета учета расчетов содержит номера счетов (62.01 и 62.02), по которым ведется учет расчетов с покупателями.

Закладка Дополнительно содержит данные об организации-грузоотправителе и грузополучателе.

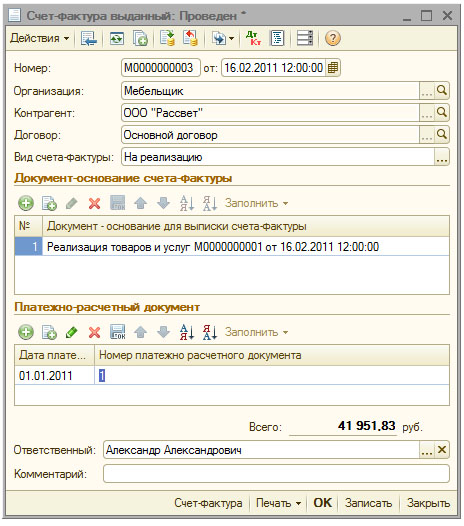

Обычно порядок работы с документом Реализация товаров и услуг выглядит так. Заполнив документ, его записывают и распечатывают необходимые печатные формы. Проводят документ уже после того, как в бухгалтерию поступят сведения о том, что товары отпущены со склада. После проведения документа можно ввести информацию о выданном покупателю счете-фактуре. Для этого достаточно открыть форму документа и щелкнуть по ссылке Ввести счет-фактуру. Откроется окно для ввода информации о счете-фактуре выданном ( рис. 6.11).

Проведем документ Реализация товаров и услуг, посмотрим, рис. 6.12, какие движения он сформировал.

Сформированы следующие проводки:

| Д90.02.1 К41.01 14729,58 руб. | - на стоимость передаваемых товаров. В нашем случае это - цена приобретения товаров без НДС, вычисленная в соответствии с алгоритмом списания. |

| Д62.02 К62.01 41951,83 руб. | - зачет аванса покупателя; |

| Д62.01 К90.01.1 41951,83 руб. | - отражена выручка, товары оценены по Основной цене продажи, заданной в программе. |

| Д90.03 К68.02 6399,43 руб. | - начислен НДС к уплате в бюджет за реализованные товары. |

6.5. Продажа товаров по договору комиссии

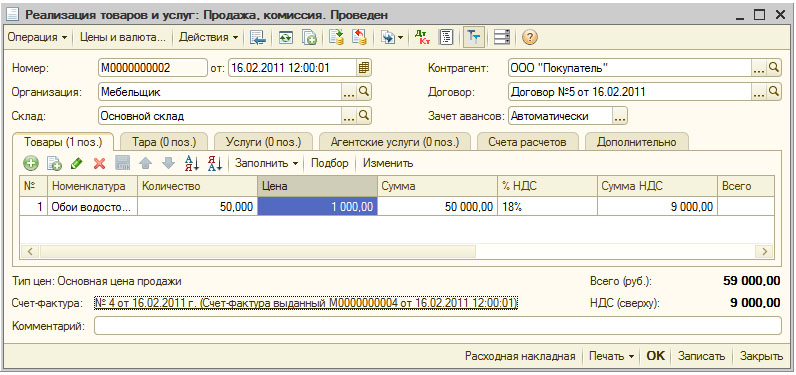

Продажа товаров по договору комиссии отличается от обычной оптовой продажи по договору поставки. Напомним, выше мы разбирали пример поступления товаров на комиссию. А именно, поступили 50 рулонов обоев водостойких от ООО "Комитент" для реализации по цене 1000 руб. за рулон (НДС исчисляется с суммы реализации). Продолжим этот пример.

16.02.2011 50 рулонов обоев водостойких, поступивших в организацию по договору комиссии № 1 от ООО "Комитент", было реализовано ООО "Покупатель" по 1000 руб. за рулон (НДС - сверху.) по договору №5 от 16.02.2011. Покупателю был выставлен счет-фактура от 16.02.2011.

Для начала создадим новый документ Реализация товаров и услуг с видом операции Продажа, комиссия.

Заполнение реквизитов этого документа вполне стандартно ( рис. 6.13). Главное - это правильно указать счета учета номенклатуры. В нашем случае они будут подставлены автоматически, так как элемент номенклатуры Обои водостойкие хранится в группе Товары на комиссии.

После заполнения документа нужно сформировать необходимые печатные формы, получив сведения об отгрузке товаров - провести документ и заполнить сведения о счете-фактуре.

На рис. 6.14 вы можете видеть окно с информацией о проведении документа.

В учете документ сформировал следующие записи:

Екатерина Авдоничева